特集① 宿泊税導入のプロセス

公益財団法人日本交通公社

観光研究部 副主任研究員

江﨑貴昭

我が国の観光地の振興やデスティネーション・マネジメント(以下、DM)&ガバナンスの活動費の多くは、行政からの補助金や委託金に依存している。そのため行政には財政負担が重くのしかかり、デスティネーション・マネジメントオーガニゼーション(以下、DMO)も自由で戦略的な事業展開をしにくいのが現状となっている。

こうした現状を打破するために、宿泊税をはじめ観光振興に必要な「財源確保」の手法が各地で検討されている。

公益財団法人日本交通公社では、2017年度に「観光財源研究会」を設置し、宿泊税導入や入湯税の超過課税に係る技術的、法的な問題について整理を行い、その成果を『観光文化』238号において特集として取りまとめている。また、本研究会に参加した自治体のうちのいくつかについては、既に観光財源の導入や検討が進んでいるところだが、コロナ禍を経て当財団では2023年度より本研究会を再開し、全国各地の自治体・DMO等における宿泊税等の導入検討への支援を行っている。

今般、本研究会において、当財団の観光地域づくりに関わってきた経験、知識をもとに、観光振興に係る財源について、その必要性や目的、種類などを網羅的に整理した『観光財源ガイドブック』を出版した。

現状、観光振興財源の確保手段として代表的な宿泊税については、その「導入」に係る行政手続き等の技術的な問題点は既にクリアになっており、所定のプロセスを経ることで導入可能となっている。この点、同ガイドブックにおいても、そのプロセスについて整理している。本特集では、『観光財源ガイドブック』内で整理した「宿泊税導入のプロセス」を紹介することで、各地域の今後の宿泊税導入の参考となることを目的とする。

1.なぜ観光振興財源が必要なのか

観光産業が国際的な競争環境に置かれるようになった今日では、戦略の優劣がデスティネーションの競争力を決めていくこととなる。戦略的に観光振興を行うということは、各種の取り組みを実施可能とする経営資源である、「人材」「設備(観光資源等)」「資金」を集め、適切に配分、循環させ、再投資につなげていくことだと言える。特に、DMや、その実行部隊であるDMOで考えれば、「人材」と「資金」の確保がより重要となる。そのうち、人材の確保はその原資となる人件費の確保と連動していると鑑みれば、資金が最も重要、かつ、ベースとなる経営資源となる。

しかし、我が国においては、戦略的な取り組みを実現するためのDMの財源を得ることは難しく、むしろ、多くの市町村にとって、観光振興に取り組むほど、財政を圧迫する構造になっている。

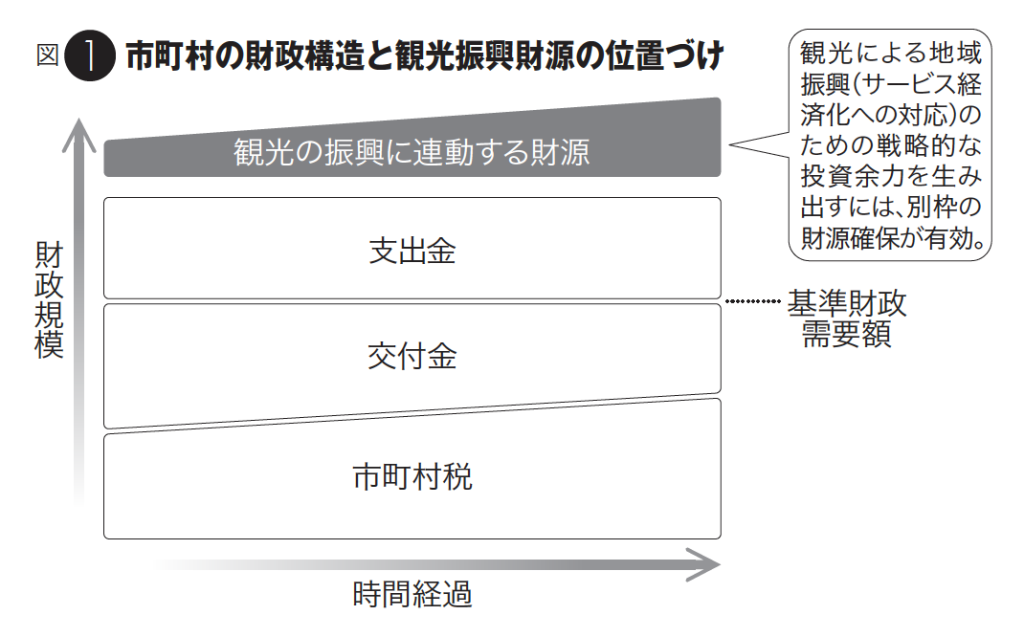

なぜなら、観光振興に取り組み成功したとしても、使ったお金を市町村の収入として還元することができないからである。このことを理解するため、市町村の財政構造について説明したい。

独自財源となる市町村税は、主に固定資産税と住民税の2つで構成される。地域で投資が進み、宿泊施設等の建物のストックができれば固定資産税収入額が上がり、また、住民の数と所得が増えることで住民税収入額が上がる。これは地域が振興されれば、税収が増えて市町村財政も豊かになることを示している。しかし実態は、ほとんどの市町村は自身の税収だけでは行政サービスに必要な歳入を確保できず、赤字状態となっている。それでも市町村が行政サービスを展開できている理由は、赤字分を国(総務省)が補塡していることにある。

国は、市町村が行政サービスの実施に必要な金額(基準財政需要額)と想定される税収(基準財政収入額)を算出し、その差額を交付税として支出している。基準財政需要額は、市町村の面積や開発度合いなど様々な変数から算出されるが、基本的には人口規模がベースとなっている。すなわち、どの市町村も自身の税収に関係なく人口規模に応じた歳入を確保できるわけだが、これはあくまでも「住民」のための行政サービスの資金である。一般的な産業振興、交通などの費用も含まれるが、観光客という「非住民」を対象とした行政サービスの費用は含まれず、DMOの運営にかかる費用も同様である。また、交付税は固定額ではなく、基準財政需要額と基準財政収入額の差額となるため、基準財政収入額(すなわち観光振興に成功して自身の税収)が増えたとしても、それに合わせて交付税は減額され、結局市町村の財政規模は変わらず、基準財政需要額に固定される。さらに、多くの市町村が人口減少に突入しているため、基準財政需要額は中長期的に縮小していくことがほぼ確定している。また、人口が減少しても既に整備した公共施設の維持費用や起債の償還費、市町村職員の人件費などは直線的に減少するわけではないため、財政は逼迫状態となる。

このような構造にあるため、DMの成功によって税収が増加したとしても、それが基準財政需要額を超えるレベルにならない限り、財政規模は拡大せず、DMの財源確保は難しいというのが現実である。

こうした市町村の財政構造において、DMの成果に連動した財源を得るには、既存の税収とは別のかたちで財源確保を行うことが求められるが、これを実現する有力な方法の1つが、法定外税の導入である。2004年度の税制改正によって地方税の課税自主権が拡大され、市町村自身で、独自の法定外税を導入しやすくなった。法定外税からの税収は基準財政収入額に組み入れられないため、税収が増えたとしても、交付金が減らされることはない。もちろん、支出金が減ることもないため、法定外税収入はそのまま市町村の財政規模拡大に直結する(図1)。つまり、市町村としては基準財政需要額の範囲において、通常の地域課題に対応しつつ、別途、増大した税収をDM活動に投入することが可能となる。

また、法定外税のうち、特に宿泊税については、DM活動の成果と連動するため、活動成果として観光の活動量が増大していけば、収入額も増大していく性質を持つ。国際化した現在の競争環境の中で生き残るためには、多様で広範な取り組みが必要であり、その原資として、上記のような性格を持った財源を確保していくことが必要であろう。

2.観光振興財源(公的財源)の種類

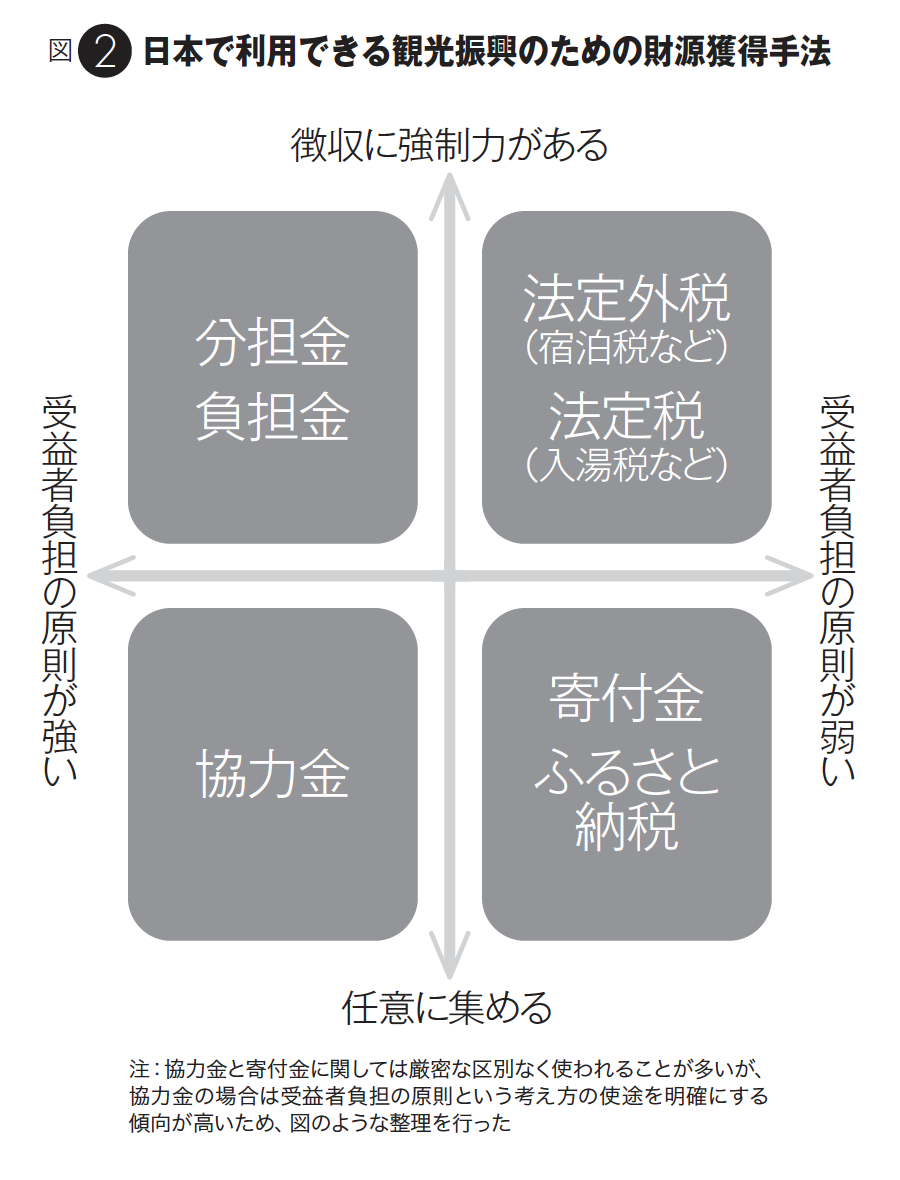

ここまで、有効なDMを実施していくためには既存税での対応では難しいことや、観光振興財源として、法定外税(特に宿泊税)が有力である旨を述べてきたが、ここで改めて、既存税とは別のかたちで観光振興のために自治体が導入できる財源獲得手法を図2の通り整理した。

観光振興財源は大きく4種類に分けることができ、縦軸は強制力をもって集めるかどうか、横軸は受益者負担の原則が強いかどうかで区分される。

強制力をもって集める財源

法定外税(宿泊税等)、入湯税

法定外税ー宿泊税ー

諸外国において広く導入されている、観光振興財源の国際的な標準形とも言える存在であり、日本の自治体では法定外目的税として導入することができる。その中でも宿泊税は、以下の理由から、各地域が導入すべき観光振興財源として最も有効であると考えられる。

①海外において「一般的」であり、インバウンド客の理解が得られやすいこと

②数千円から数万円の消費となる宿泊行為が課税客体(課税対象となる行為)となり、一定の担税力があり、税収が見込めること

③徴税システムを構築することが現実的に可能であること

④税収を増やすための取り組みが、基本的な観光振興の目標(宿泊額の増加等)と連動していること

⑤中長期的に安定的な税収が見込めること

法定外税ーその他の税ー

宿泊施設の少ない離島などでは、船や飛行機での出入りに限定され、納税義務者の特定が容易なため、沖縄県伊是名村の「環境協力税(法定外目的税)」をはじめとした入域税が適しているケースもある。

入湯税

入湯税は、温泉利用時に必ず支払う税金である。1991年になって初めて、課税目的に観光の振興が加えられたが、既にその頃には環境衛生施設や消防施設の整備のための財源という性格が強く染み付いており、現実的には税収が大幅に増えない限り、観光振興のために使うということは難しい。一方、標準である150円よりも高い税率を課す(超過課税)ことで、超過課税分を観光振興財源として利用するという方法がある。この方法では、既に定着している用途から観光関連へと用途を変更するよりも、超過課税によって増えた税収分を観光振興に割り当てるほうが難易度は低くなる。実際、北海道釧路市や大分県別府市、山口県長門市では、入湯税の超過課税分を観光振興の事業に充てている。

入湯税の超過課税によって観光振興財源を獲得するという手法は、既にある税金を利用するため、比較的導入が容易で徴税コストも低いというメリットがある。ただし、温泉資源が豊富である地域で検討すべきなのはもちろんのこと、民泊等の宿泊施設が多い地域では公平性に欠ける可能性もあることに留意が必要となる。

分担金

分担金は法定外税や入湯税と同様に強制力をもって徴収する仕組みだが、受益者負担の原則が強いという点でそれらの仕組みとは異なっている。端的に言えば分担金とは、特定事業の経費に充てるために、その受益者から受益の程度に応じて徴収する仕組みである(地方自治法第224条)。そのため、分担金として負担を求める場合は、受益者の範囲が明確に限定され、受益の程度がかなり明確に評価できなければいけない。

また、法定外税は「税」であるため、その使途の決定には議会決議を経る必要がある一方、分担金は、あらかじめ使途を決めて徴収しているものであり、行政が徴収しても、その使途に議会は絡まない。これは、より、民主導での取り組みを可能とする。加えて、法定外税は行政単位での導入が基本となるのに対し、分担金は行政界にかかわらず地域範囲を設定することが可能である。

日本では、「北谷町美浜駐車場管理運営事業受益者分担に関する条例(2000年)」における、駐車場の維持管理費への充当を目的とした駐車場に関する分担金等、いくつかの事例が存在している。アメリカやイギリスでは、分担金制度を特定地域のマネジメントに展開したB I D(Business Improvement District)制度が観光の分野でも普及しており、これを日本国内で適用可能とする「地域再生エリアマネジメント負担金制度」が2018年に創設されたが、本制度の適用事例はあまりなく、今後の展開が期待されるところである。

任意で集める財源

協力金・寄付金

お金を支払うかどうかに関して対象者の任意による財源獲得手法としては、富士山の入山料等の協力金やふるさと納税制度等を活用した寄付金制度が挙げられる。これらの方法は、強制力をもった徴収ができず収入の安定性に欠けるという欠点があるが、条例も総務大臣の同意も必要ないことから比較的導入しやすいという利点もある。実際、協力金については、美ら海協力金(沖縄県宮古島市:ダイビング実施者から集金)や世界遺産集落保全協力金(岐阜県白川村:村営駐車場利用者から集金)等、全国で多種多様な仕組みで協力金が導入され、観光振興のために使われている。

3.観光振興財源の導入及び検討状況

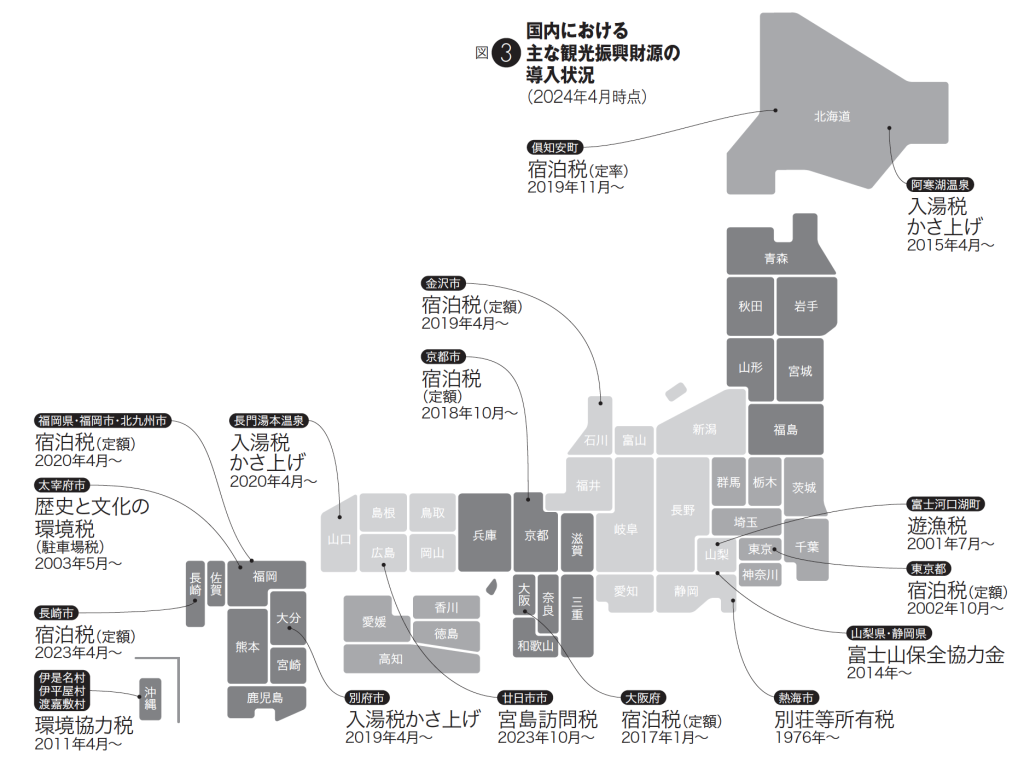

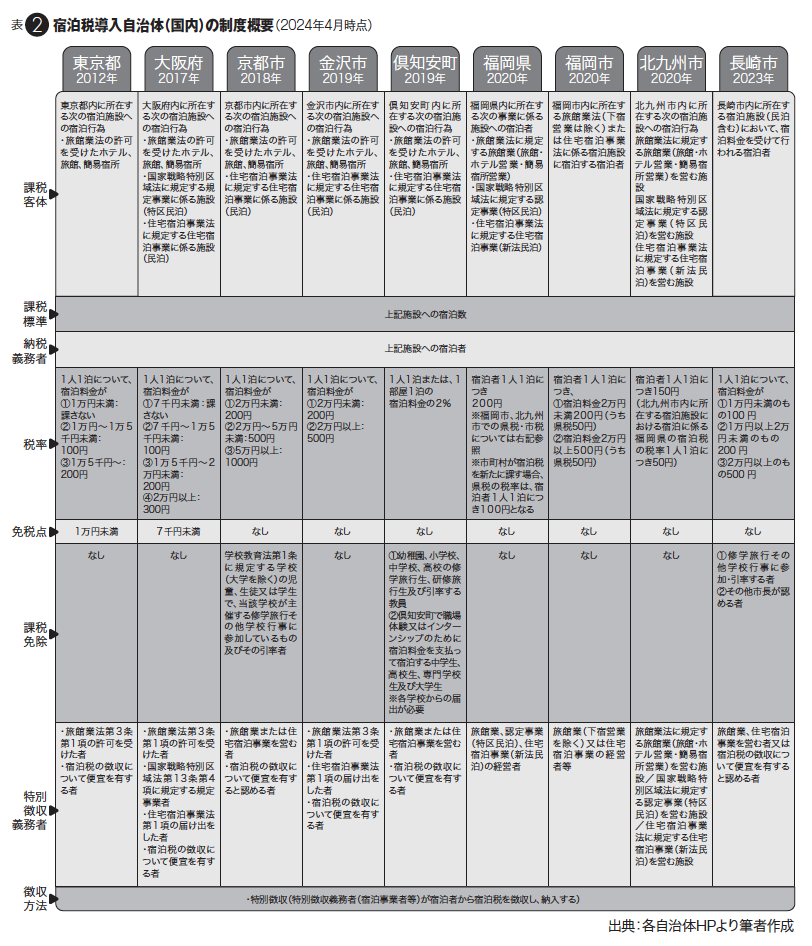

前述した観光振興財源について、その主なものにおける国内での導入状況を図3に整理した。特に宿泊税については、2002年に東京都で導入されたのが最初であり、その後、大阪府(2017年)、京都市(2018年)、金沢市(2019年)などが導入し、2024年4月現在では、3都府県、6市町で導入されている。

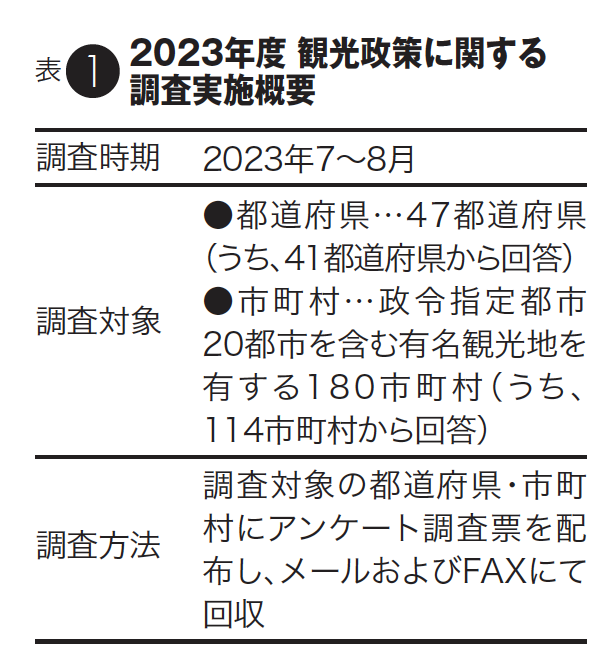

また、現在、全国各地で宿泊税をはじめとした観光振興財源の導入を検討する議論が行われている。当財団では、地方自治体を対象とする観光政策に関する独自調査を継続的に実施している。2023年度の同調査(表1)において、地方自治体における観光財源の導入・検討動向について把握を試みた。

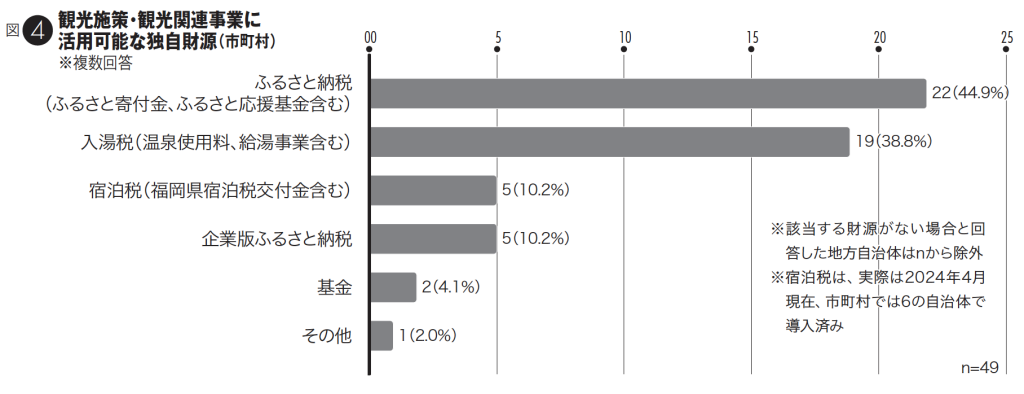

ふるさと納税や入湯税を観光振興財源に活用している市町村が多い

一般財源から配分される予算とは別に、観光施策・観光関連事業に現在活用している財源については図4の通りで、回答が得られた市町村においては、回答を得た中では、ふるさと納税や入湯税を観光振興財源に活用している市町村が多い状況が見てとれる。

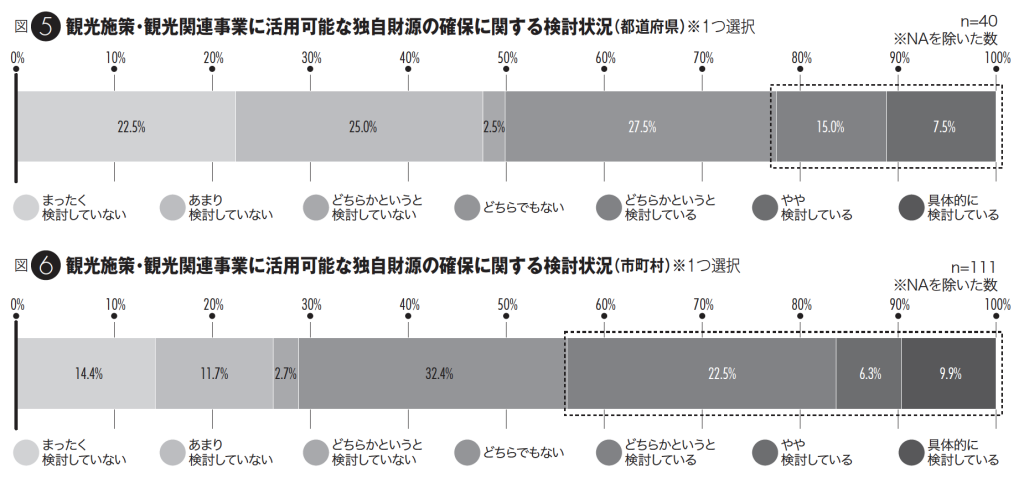

観光振興財源の確保を検討している都道府県・市町村は一定数存在

一般財源から配分される予算とは別に、観光振興財源を確保することに向けての検討状況については図5、図6の通りで、都道府県においては回答したうちの22・5%、市町村においては回答したうちの38・8%と、一定数の自治体が検討を進めている状況にあることがわかる。

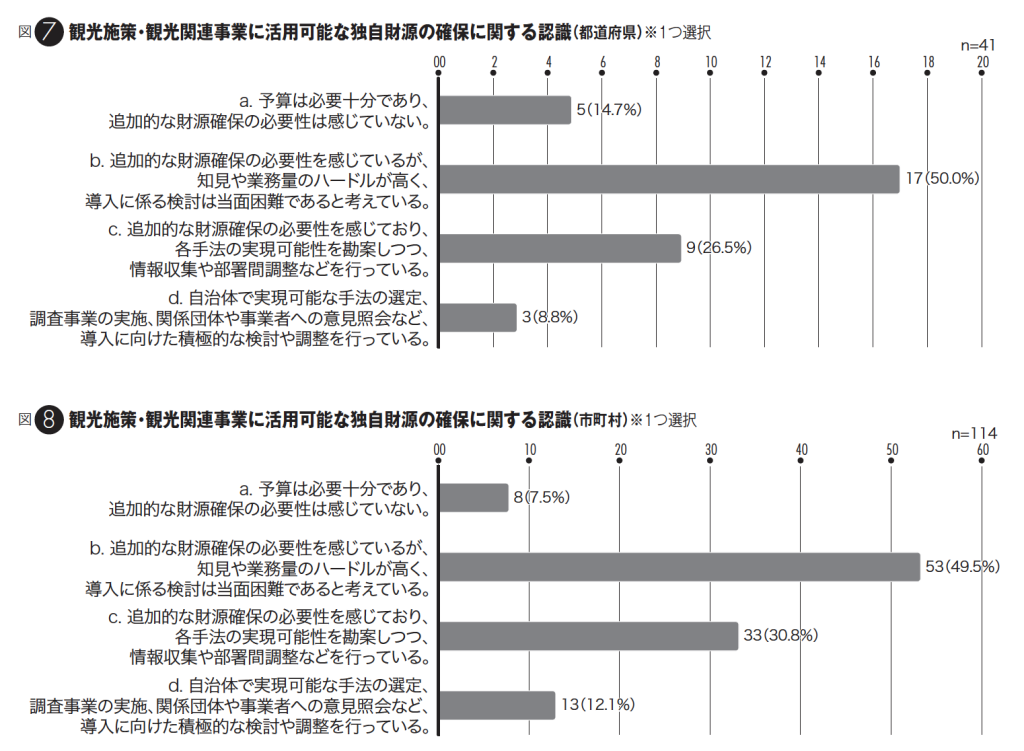

財源確保の必要性を感じつつも、検討に向けてハードルがある

観光振興財源の必要性の認識について確認したものが図7、図8である。これによると、追加的な財源確保の必要性を感じている自治体が大多数を占めている。一方、都道府県、市町村ともに、財源確保の導入に向けた知見や業務量の面でハードルを高く感じており、具体的な動きに結び付けられていない状況が見てとれる。

4.法定外税(宿泊税)の導入手順

ここまで、観光振興財源や宿泊税の概要と国内の関連する動きについて述べてきた。ここからは、各地域が導入すべき観光振興財源として最も有効であると考えられる宿泊税に着目し、実際に宿泊税を導入するための具体的な手続きやプロセスについて述べていく。

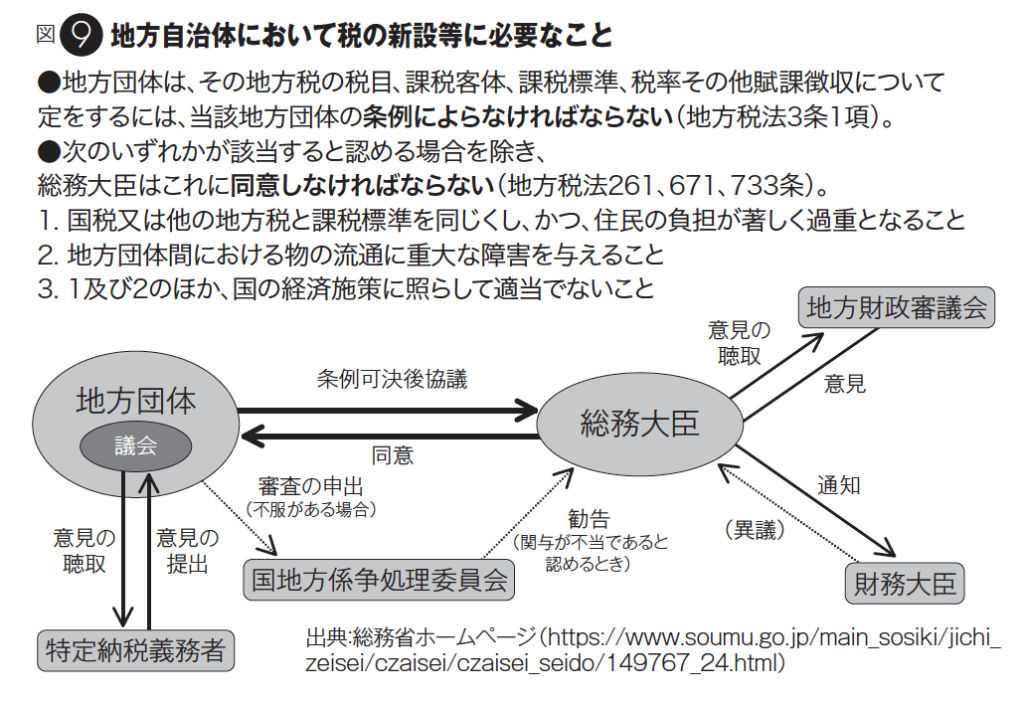

手続き面:条例の制定/総務大臣の同意

地方自治体で宿泊税等の法定外税の新設をする場合、その手続きとして「条例の制定」及び「総務大臣の同意」が必要となる。後者については、その要件について、①国税又は他の地方税と課税標準を同じくし、かつ、住民の負担が著しく過重となること、②地方団体間における物の流通に重大な障害を与えること、③①及び②のほか、国の経済施策に照らして適当でないこと、のいずれかに該当すると認める場合を除き、総務大臣はこれに同意しなければならないとされている(図9)。とはいえ既に多くの地域において宿泊税が導入されており、先行する自治体から著しく乖離した設計とならない限りは、問題なく導入が可能だろう。

なお、宿泊税ではなく、入湯税の超過課税を導入する場合においては、条例の制定は必要となるが、総務大臣の同意は不要となる。

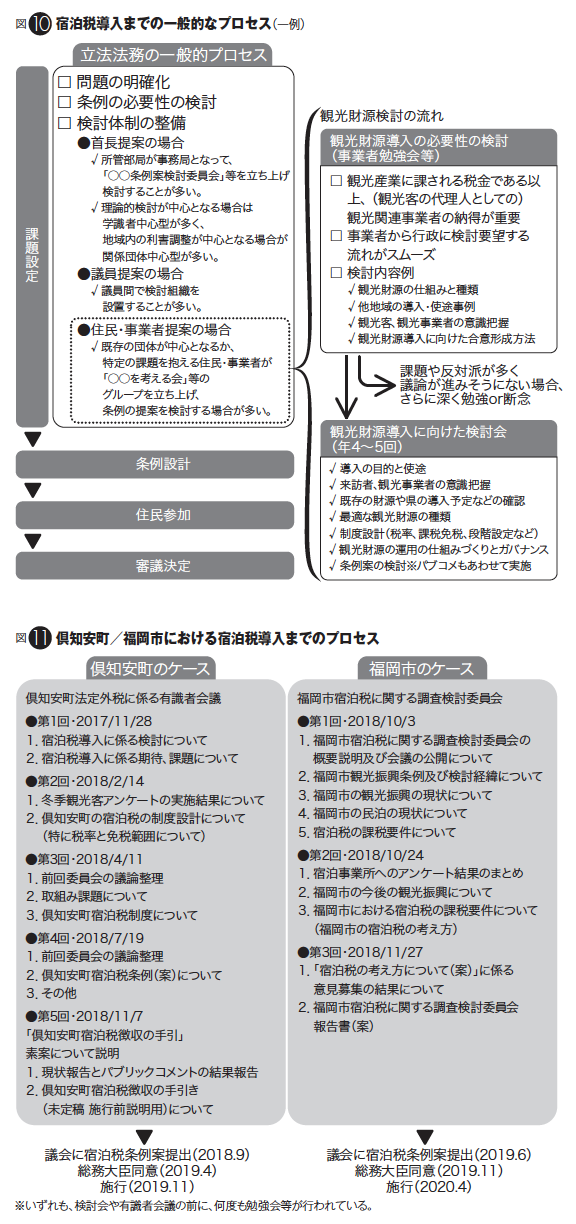

プロセス面:勉強会や検討会を経て、制度設計へ

宿泊税の導入プロセスの一例について、図10にて示した。通常の立法法務の一般的なプロセスと概ね同様で、課題設定⇒条例設計⇒住民参加⇒審議決定という流れとなり、特に「課題設定」の場面が、その後のプロセスに移行できるかの重要な分岐点となる。宿泊税の導入の提案者は行政、政治、住民・事業者などいくつかのパターンが考えられるが、例えば行政側が導入前提で議論を進めてしまうと、事業者の納得が得にくいだろう。そのため、まず事業者を集めて勉強会を行い、「宿泊税とかは何か」「普通の増税とは何が違うのか」「なぜ宿泊税なのか」といった話をすることから始めることが重要となる。このような勉強会を通じて事業者の理解を深めていき、事業者側から行政に対し、宿泊税の検討を要望し、その後、行政側で、地域内の事業者等を交えた「観光財源導入に向けた検討会」といった会を開催し、導入の目的や使途、制度設計、ガバナンス体制等の内容面を議論し、条例設計に進む流れが望ましい。参考までに、特集2で事例として登場する倶知安町や福岡市における宿泊税導入のプロセス及び議論内容を時系列で整理した(図11)。

なお、これまでの例を見ると、宿泊税の導入には、ケース・バイ・ケースではあるものの、概ね1年半〜2年程度かかることが多い。宿泊税の内容の検討に半年から1年、総務省の同意取り付けから実際の施行までに1年程度(周知期間含む)が標準的であるが、地域によっては、地元(住民・宿泊事業者)への丁寧な説明に数年間かけながら検討を行うこともある。

5.宿泊税導入時の主な検討事項

宿泊税を「徴収」するにあたっての制度設計の場面において、主に検討事項となるのは❶定額or定率、❷税率、❸課税免除・免税点の3点である。

❶ 定額or定率

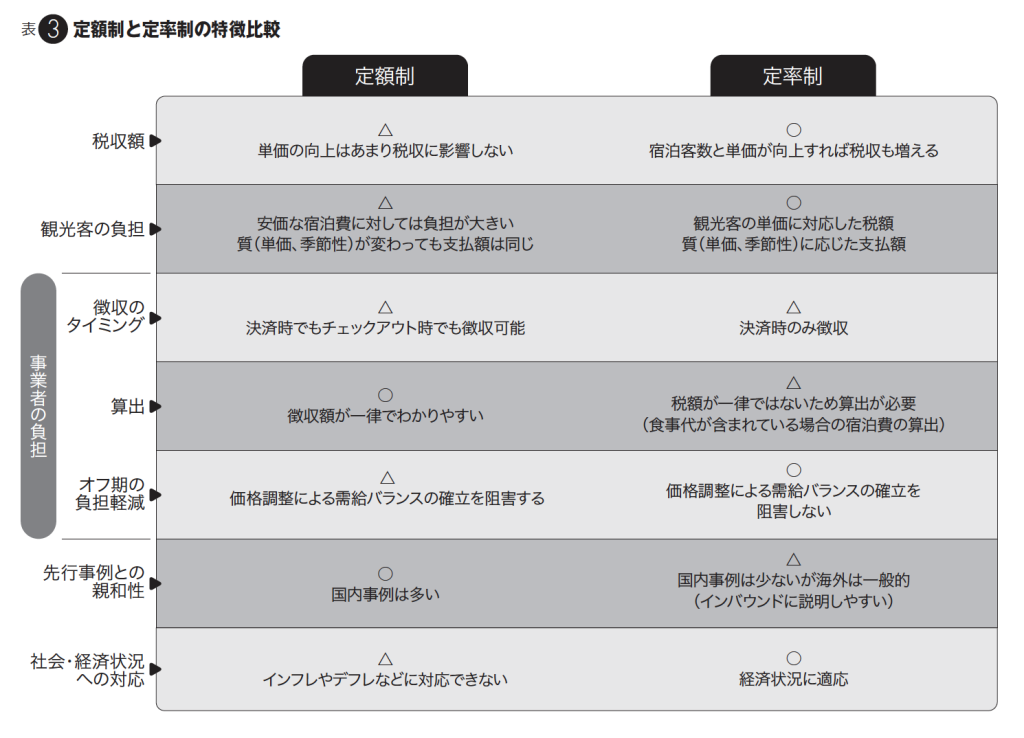

宿泊税の徴収方法として、一般的に定額制と定率制がある。定額制は、基本的には、宿泊客1人に対し『200円』等といった定額で税額が設定されるため、宿泊人数を増やすことで税収が増えていく。一方、定率制については、例えば「宿泊料金の2%(宿泊料金2万円であれば『400円』)」といったように、宿泊料金に準じて税額が設定されるため、宿泊単価を上げれば税収が増えていく。日本で先行している自治体のほとんどは定額制であり、唯一、北海道倶知安町のみ、2%の定率制となっている(表2)。その他、定額制と定率制の特徴の比較を表3にて示したが、宿泊費に比例して税収が上がる定率制は、昨今の観光政策において各所で謳われている「観光は量から質へ」という考え方と親和性が高いと言えるだろう。

❷ 税率

定率制で言えば「〇%」にするか、定額制で言えば、「実質的に〇%に相当」する額に設定するか、ということになるが、この部分については議論の余地がないのが実態である。前述の通り、宿泊税導入時の手続きにおける「総務大臣の同意」の要件の1つに「著しく過重な負担となってないか」ということがある。つまり、納税者がそれを税金として負担を感じないかということが精査される。現在の国内の導入例では、定率制では「2%」、定額制では「200円(宿泊料金1万円程度時)」が標準となっており、この程度の税率であれば、著しく過重とはみなされていない。例えば税率5%や10%相当で条例案を提出した場合、総務大臣の同意が得られる可能性は未知数であるため、現在の標準に合わせていくのが無難であろう。

❸ 課税免除・免税点

一定の条件なら課税しないのが「課税免除」、一定金額に満たなければ課税しないのが「免税点」である。どちらも租税の原則の1つである「公平性」と対立するが、地方自治体にはある程度の裁量権があり、一定の必要性があれば実施できる。

課税免除の例として、京都市は修学旅行生に宿泊税を課税していない。基本的に教育関連は認められやすいと言えるだろう。また、免税点の例として、東京都は1万円未満の宿泊費には宿泊税を課税していない。租税には経済的に余裕のある人に重い負担をしてもらう「垂直的公平」という考え方があり、この観点から、公平性を害しないと判断されている。

6.宿泊税の導入で重要な3つのポイント

当財団では、これまで多数の観光地域づくりに関わっており、観光振興に係る財源についても、各地域で様々な検討・導入支援や国内外の調査研究を行ってきた。これらの知見をもとに、ここまで述べてきた手続きやプロセス面も踏まえ、宿泊税の導入で重要な3つのポイントを改めて整理しておく。

POINT… ❶

現場からボトムアップで

これまでの事例から見て、行政側が最初に提案すると何かと摩擦が起きやすく、初めにボタンを掛け違えると導入が難しくなる。まずは特別徴収義務者となる現場の宿泊事業者等から声をあげるのが、スムーズなプロセスの第一歩である。その際、単に「宿泊税等を導入してほしい」ということを述べるのではなく、旅館組合等の民間団体から「このような取り組みが必要で、そのための財源として宿泊税等の検討をしてほしい」という答申書を首長に上げるのが望ましいかたちである。答申書を上げる前に宿泊事業者を集めた勉強会等を行い、現場の意識をすり合わせることも大事な作業である。

POINT… ❷

一般財源にしない

宿泊税導入の先進事例と言われているハワイ州では、観光地としての競争力を上げる目的で1987年に宿泊税が導入されたが、現在では、宿泊税は一般財源として使われている。例えば、昨年一部の区間が開通した鉄道事業等に使われており、州政府は「広い意味では観光のため」と言っているものの、実はDMOへの予算が削減状態となっている。

日本でも、宿泊税が土木や道路工事に使われるなど、当初の想定よりも使途が拡大しているケースが既に見られる。このように、導入後に「観光振興」が拡大解釈され、宿泊税が当初の意図と違うかたちで使われる可能性もあるため、一般財源にしない策をあらかじめ講じることは、非常に重要である。

POINT… ❸

最初に使い道を明確にする

POINT❷に関連するが、観光はカバーする範囲が広く、「観光振興に使う」と言うと、結局、何にでも使えてしまう。宿泊税を導入する際に志を同じにしていた人たちが、いつまでも行政を引っ張る立場にいるわけではなく、判断するのはその時の議員や首長なので、時間が経つと判断基準が変わってくるリスクがある。

それに対応するには、使途をあらかじめ規定することが不可欠で、宿泊税を使って観光地域づくりを行うDMO等の主体が、自ら使い道を明確に示すことが重要であると言える。具体的には、観光マスタープランへの詳細な記載や、条例などで規定する等の方法が考えられる(詳細は特集3、4にて後述)。

7.おわりに

本特集では、観光振興財源の必要性と全国的な導入・検討状況について整理を行ったほか、最も有力な観光振興財源である宿泊税の導入に向けて手続きやプロセスについて整理した。一方で、宿泊税の導入はあくまで「手段」であり、導入すればすべて解決するわけではなく、それを用いてどのように観光地としての持続力を高めていくかが重要である。つまり、宿泊税の検討は、導入の検討だけでなく、これを何に使うか、どのように使うのかといった「活用」の設計がより重要となろう。これらの事例や今後考えられる方向性については、特集2以降で整理しているため、ぜひ参照されたい。

我が国では、

「公平・中立・簡素」を

3原則とした税の制度をとっている。

「公平の原則」は、

経済力が同等の人に等しい負担を求める「水平的公平」と、

経済力のある人により大きな負担を求める

「垂直的公平」を考慮するということ。

「中立の原則」は、

税制が個人や企業の経済活動における選択を

歪めないようにするということ。

「簡素の原則」は、税制の仕組みをできるだけ簡素にし、

理解しやすいものにするということ。