特集③ 宿泊税「活用」のプロセス論 江﨑貴昭

公益財団法人日本交通公社

観光研究部副主任研究員

江﨑貴昭

宿泊税等の法定外税による観光振興財源の確保については、国内でもいくつかの事例が出てきており、財源確保の手段においては、特集1で示した通り、標準的なプロセスが確立されつつある。むしろ現時点で問われているのは導入したあとにその財源をどのように有効に「活用」するかという点であり、換言すれば「実効性のある使途をどのように地域内で合意形成して、地域の意思として決定していくか」という点に集約される。

観光文化245号でその概要を整理したデスティネーション・ガバナンスは、地域関係者間の「意思決定」や「合意形成」のあり方を捉える概念であるが、まさに今、観光振興財源についてはその「ガバナンス」のあり方が問われるフェイズに入っていると言える。

右記の認識に立てば、観光振興財源があることを前提に、これを何に、誰が使い、どのように持続的な制御を行うかのガバナンスについて考察し、そのあり方について提言することは、観光振興財源導入済みの地域や今後導入を予定する地域における、戦略的な観光振興の実施にあたり意義があるものと捉え、これを本特集の目的とする。

1.「何に」使うべきか

観光振興のために用いる

欧米では宿泊税が古くから導入されているが、一部の地域では、宿泊税が一般財源化(観光振興以外の、自治体の一般的な業務の財源として充当)され、観光振興とは言えない用途にまで使われている例が見受けられる。その理由としては、当初、宿泊税を「観光振興のための予算」として導入を主導した首長や議員が代わってしまうことや、税収として行政の会計に組み入れられた宿泊税が、財政状況によっては「観光振興のための予算」という位置づけを拡大解釈され、公共工事等に用いられてしまうためである。

例えば、宿泊税とDMOの先進事例として多くとりあげられるハワイ州では、1987年に宿泊税が導入されたが、1998年には主要マーケットである日本の景気悪化を引き金に来訪客数が減少したことへの対応として、宿泊税率を引き上げ、それを原資に州のDMOであるハワイ州観光局(HTA)を設立し、以降、宿泊税はHTAの活動予算となっていた。これによって、HTAは、自身の活動の成果が自身の事業拡大につながるというシンプルな財務構造を有していた。しかしその後、観光振興が進むと(=宿泊税が増大すると)オーバーツーリズムの進行も影響し、HTAの予算にはキャップがかけられ定額とされてしまった。また、昨今さらに悪化し、HTAはあらかじめ設定される独自予算を喪失し、毎年度、州政府に事業申請を行い資金調達するという立て付けになってしまい、ハワイ州の宿泊税は一般財源化されている。

日本国内で宿泊税の議論が行われる際も「本当に地域や観光産業が良くなる形で使われるのか」「宿泊客(納税者)に納得してもらえる使い方になるのか」といった事業者や住民の声が聞かれるが、これは、特に事業者目線による不安や不信感からくる意見であるとも言える。もちろん、誠実に事業者と対話をしていくということも重要ではあるが、先の一般財源化されている例を鑑みると、何らかのルールや仕組みによって、使途を担保していくことも重要である。欧米で見られる対応策としては、宿泊税の使途について州法等で「観光振興に用いるべき」といったような大枠のルールで規定し、州内の地域レベルで宿泊税収をDMO等に預け、DMOのガバナンス体制を構築し、その中で一定の裁量を持って使途を決定していくというものである。

宿泊税等の財源を前提としたマスタープランを策定する

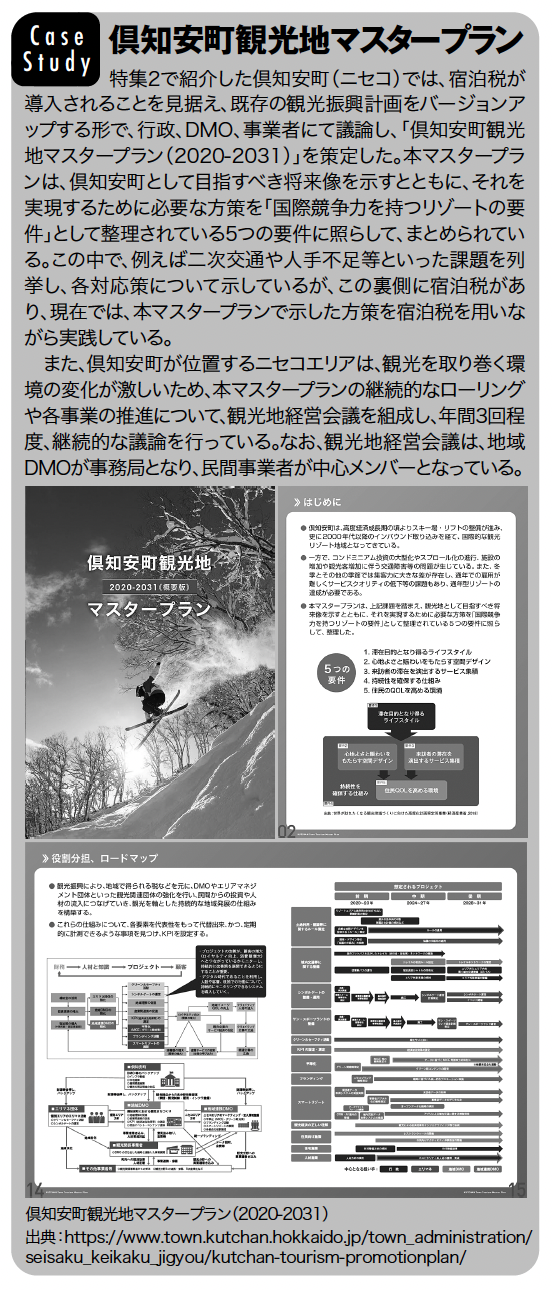

宿泊税は法定外目的税であるため、「観光のために使う」というのは前提ではあるが、「観光のため」というのは拡大解釈が可能で、例えば公共工事等にも広く使えてしまう。本当に何に使うべきか、というのは地域ごとに異なるが、共通する考え方としては、場当たり的に使うのではなく、地域として目指すべきビジョンを持ち、戦略を持って税収を用いていくべきということであろう。つまり、どのような地域になりたいのかという将来像や、実現するためのロードマップ等について規定した「観光地マスタープラン」を官民が協働して作成することが重要である。

ここで言う「観光地マスタープラン」は、都市計画マスタープランを意識し、その考えを観光計画に転用したものである。都市計画マスタープランは、都市計画法に基づくという「手続的正当性」を有し、マスタープランに紐づいた、都市計画税という「財源」を有する。

手続的正当性があり、財源も(都市計画税だけでは潤沢と言えないものの)確保されているため、一定の私権制限や公共事業を実施でき、人々の生活にも密接に関わるほか影響範囲も広く、その実効性が高い。観光の分野においては、手続的正当性と財源が紐づく立て付けの計画はないが、これに近づけるべく、観光地マスタープランでは、宿泊税の使途を規定する条例の中で観光地マスタープランを位置づけることで手続的正当性を持たせ、土地利用ルール(誘導や私権の制限含む)やハード整備を含むものとすることが望ましい。また、宿泊税という財源に基づくことで、その実効性を高めたい(条例の中でのマスタープランの位置づけについては、特集4を参照されたい)。

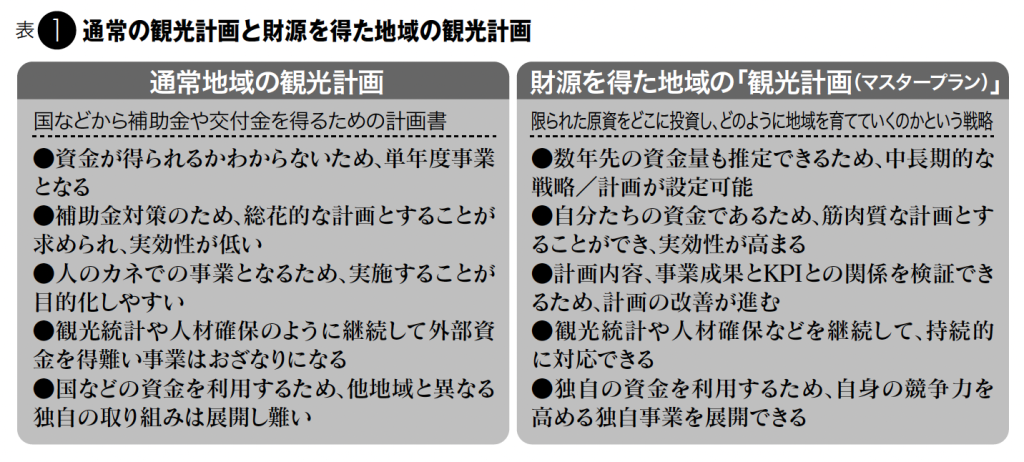

これまでの観光計画は総花的な計画となることが求められた(表1)。基本的に自治体の財政は厳しく、観光振興のための資金は国の交付金等を頼りにすることが多いが、例えば、オンデマンドバスに関する取り組みで国の交付金等を獲得する際「オンデマンドバス運行に関する記載のある計画が地域にあること」といったような要件が求められるケースが多い。このように、国の資金を獲得する際には、国の提供するメニューに該当する分野が地域計画に記載されている必要があり、そのため、地域ではできるだけ大風呂敷を広げて観光計画が作成されている側面があった。

一方、仮に宿泊税のような独自の資金を持てるようになると、当然、これを何に使うかは地域の自由であり、自身の競争力を高める独自事業の展開が可能となる。また、自己資金を用いた取り組みの結果、地域のブランドが高まり、宿泊の総量等が増えることでさらに税収が増えることとなる。当然、税収が増えると、できることも増えていく。どういう部分に投資をしていき、地域を強化していくか、中長期的に地域が旅行者に支持されるために何をしていくべきなのか。地域内でしっかり議論を重ね、「戦略」を描き、マスタープラン等にまとめ、展開していけるか。

単に宿泊税を導入するだけでなく、これらのような展開ができるか否かで、今後は観光地間でさらに差が広がっていくことになると予想される。

観光振興における「戦略」論

ここで、観光振興における「戦略」についても整理しておく。特集1では、戦略的に観光振興を行うということは、各種の取り組みを実施可能とする経営資源である、「人材」「設備(観光資源)」「資金」を集め、適切に配分、循環させ、再投資につなげていくことである旨を述べた。これら「資源」は有限であり、トレードオフの関係にある。資源は使ってしまえば減るものもあれば、時間が経てば増えるものもある。例えば、資金を人材に投下すれば、人材ができることが増えるが、短期的にはその資金を使ってできることは減る。結果として、過剰な人材投資で赤字となって破綻する場合もあれば、人材が育ち事業を力強く拡大していくこともある。「出来ること」は保有する資源によって制限されるが、その資源を適切に傾斜配分させれば、時間経過とともに増やすことが出来る。適切な投資をすれば、複利も発生して大きな資産となるのと同様である。

このような有限の資源を、目的達成のために傾斜配分しつつ、同時に資源そのものを増大させることで出来ることを広げていく施策体系が「戦略」である。一定のビジョンや目標像を持ち、現状から目標像にいたるシナリオを有するという点で戦略と計画は近いものであるが、戦略には、持っている資源の配分を時間軸を持って考えていくという概念が加わる。観光振興においても、計画レベルで多種の取り組みを行っても、それが戦略としての時間軸を持たなければ成長し得ない。先に述べた観光地マスタープランにおいては、「手続的正当性」と「財源」をもとにした実効性を持たせるとともに、このような戦略的発想に基づく展開をする必要があるだろう。

公的財源を使うべき内容

「観光振興になぜ税金を使うのか」という疑問も当然出てくると思われるが、妥当性のある公的な財源の使い道として2点述べたい。

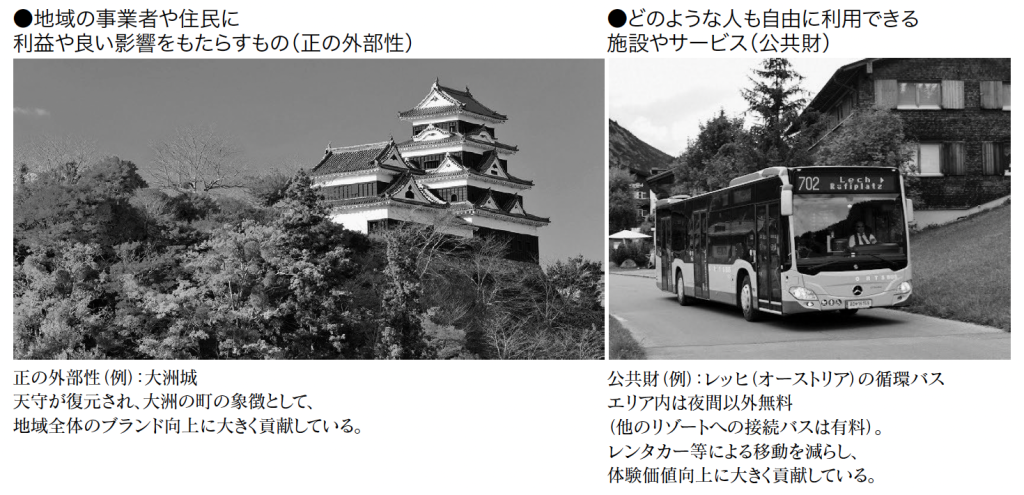

1点目は「正の外部性」が発生するものが挙げられる。これは、特定の活動や施策が地域全体に広がり、他の経済主体や住民に対して利益や良い影響をもたらすもののことを指す。例えば、城の天守閣の維持・復元等により、町の象徴として、地域のブランド向上に貢献する、といった形だ。

2点目は「公共財」である。これは、多くの人が同時に利用でき(非競合性)、誰でも自由に利用できる(非排除性)という特徴を持つ財やサービスを指す。例えば、域内の循環バスなどが挙げられる。海外のスキーリゾートは、循環バスを走らせるために宿泊税を導入しているところが多い。訪問客の利便性向上といった目的ももちろんあるが、加えて、バスの運行により、来訪者や従業員の車での移動を減らし、渋滞を発生させなくすることや、環境への負荷を軽減することといった狙いも含まれている。バス単体では採算が上がらなくても、走らせることで大きなメリットがあるという発想で導入されており、なぜ税金を使うのかという問いの答えになるだろう。

なお、参考までに、国内の先行自治体における宿泊税の使途について、表2の通り整理した。いずれの地域も共通して、正の外部性が発生するような「魅力の向上」や公共財を提供するような「受入環境整備」といった取り組みに使途を充てている印象である。

2.「誰が」使うべきか

主語はDMOであるべき

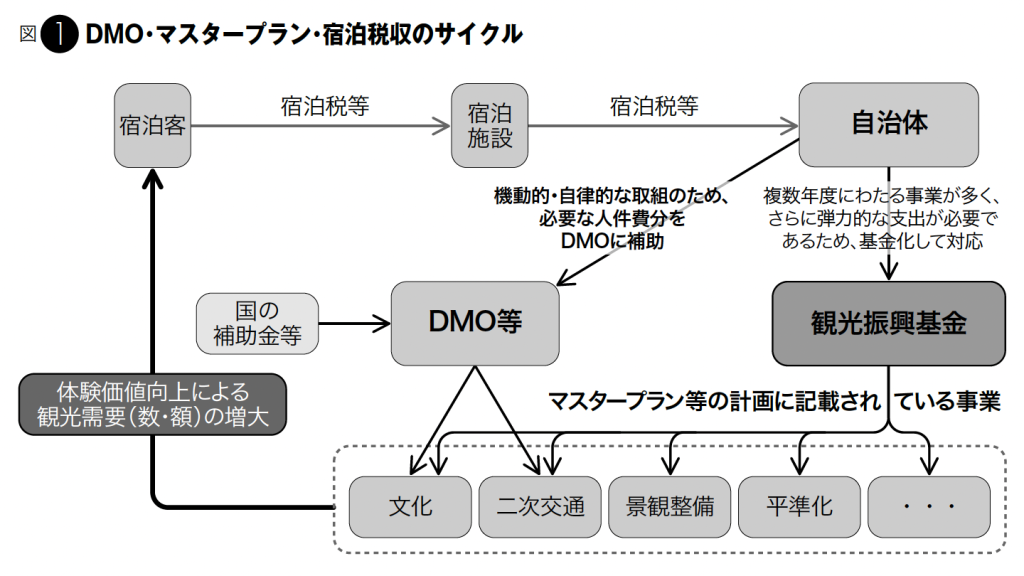

「誰が」使うべきかであるが、やはりDMOやこれに類する観光推進組織の財源として考える必要がある。前述の通り、観光地マスタープランにより取組事項(使途)を定めることが求められるが、同時に、それを実行する「人」がいないと意味がない。安定した観光自主財源によって、行政から独立した組織(DMO等)の強化(特に人件費)を行うことで、状況変化に応じた機動的な対応や、行政・政治都合等に左右されない自律的な取り組みの強化につながるだろう。なお、DMOが中立的存在として、行政でも民間でもできないことを行うには専門的なプロ人材が必要となるが、行政の賃金テーブル以下の報酬となっていたり、期間限定での契約職員といった形での採用となると、優秀なプロの人材は望めない。宿泊税という観光需要に連動した安定財源を導入するのであれば、まさにこういった人件費に積極的に使うべきである。

特集2で紹介した倶知安町においては、同特集内で整理している通り、直近では宿泊税収の半分程度をDMOへの補助金という形で渡しており、残りの税収は、町の各部署において宿泊税の目的に沿った事業の実施に充てられている。なお、DMOへの補助は、事業費の他、運営費(人件費、事務費等)も含まれている。

基金化のすすめ

地方財政においては、後述する「予算単年度主義」が原則のため、入ってきた税収は年度内に使い切ることが通常となる。

一方、多くの場面で継続的な取り組みが求められる観光振興においては、単年度主義では限界がある。また、昨今のパンデミックや自然災害等といった緊急事態への対応を想定すると、年度の繰り越しを可能とする「基金化」は必要だろう。宿泊税導入後、毎年、宿泊税収の一部を「観光振興基金」として積み上げていく形が望ましい。

観光振興基金をベースに、DMOが主体となってマスタープランに紐づいた事業を展開し、観光需要を増大させていき、宿泊税収の増大につなげ、これをもとにさらに戦略的な展開を実施するといったサイクルをつくっていくことが重要である(図1)。

3.どのように管理されるべきか

観光振興財源は地方財政の例外

地方財政において伝統的に唱えられている原則として、その年の予算はその年に得られた収入で賄う「単一予算の原則」、会計年度は各年度で独立する「会計年度独立の原則」の2つが存在する。基本的に、住民への行政サービスのための地方税は年度ごとに大きく変わるものではないことから、これらが原則となっており、こうした原則に反する取り組みは特に厳しい目にさらされる可能性がある。

一方、観光需要に対応する観光に関する支出(法定外目的税としての使途の限定)は、住民サービスを前提とするその他の行政需要とは性質を異にするために、単一の会計では適切な経理がふさわしくない場合が多い。また、観光地経営は中長期的な取り組みが大半であり、基金化が求められるところは、先に述べた通りである。つまり、使途の限定や基金化といった特徴を有する公的な観光財源を用いる際は、地方財政の例外にあたることを意識する必要がある。一定の推進力により、目的税の新設や基金化を実現できても、後々「なぜ観光だけが特別な財源を勝手に使えるのか」といった話が出てきかねない。地方財政の例外である公的な観光財源を得るには、「必要性」と、必要性に比例した手段の「相当性」を満たす合理的理由として、あらかじめガバナンスを設計することは常に重要である。

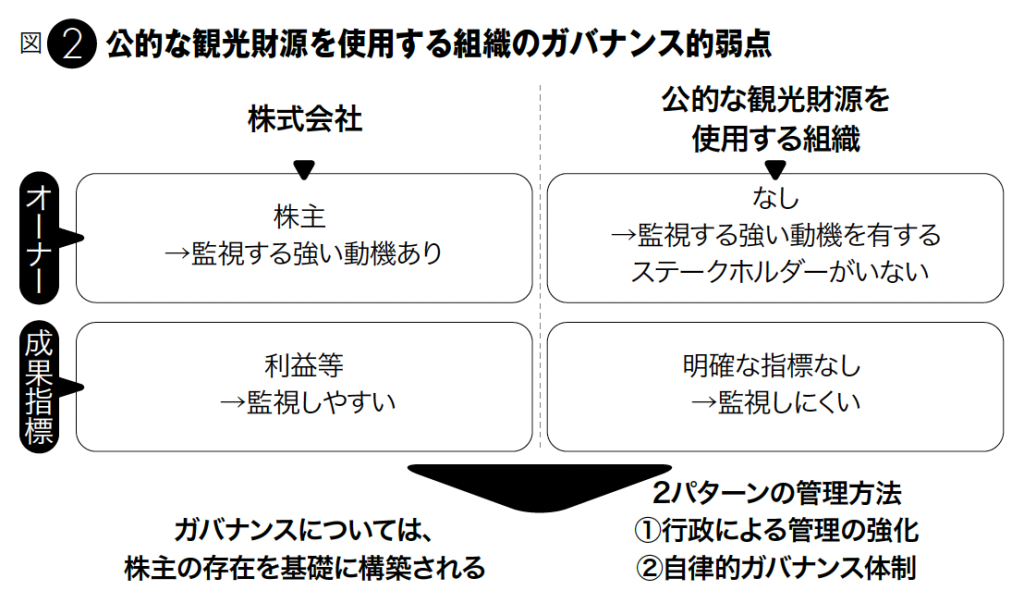

内在的にガバナンスが効きにくい、公的な観光財源を使用する組織

株式会社と比較すると、公的な観光財源を使う組織はガバナンスが難しい側面があることがよくわかる(図2)。株式会社は株主というオーナー中心に構成され、基本的には、利益というわかりやすい成果指標を検証することで、経営陣の行動のモニタリングを行っている。このような性質から、概ねうまくいっているガバナンスであると言える。一方で、公的な観光財源は税金であるため、オーナーを特定しにくく、成果指標の設定も非常に難しい。DMOは自身が稼ぐことが目的の組織ではなく、地域の全体最適に寄与する組織であるが、この活動の成果指標が明確ではなく、様々な要素が含まれる。

そのため、公的な観光財源を使用する組織は、通常の株式会社と比べて、内在的にガバナンスが効きにくいと考えられている。このようなガバナンスについて考慮をせずに観光財源を導入した場合、行政によって管理が強化されることとなる。行政による管理が強化されると、単年度主義が前提となることや、補助金という形で使途が限定された分配の立て付けとなり、また、その使い方も行政によってチェックされるということになると、競争力の高い観光地をつくるための原資としては、なかなかそぐわないだろう。

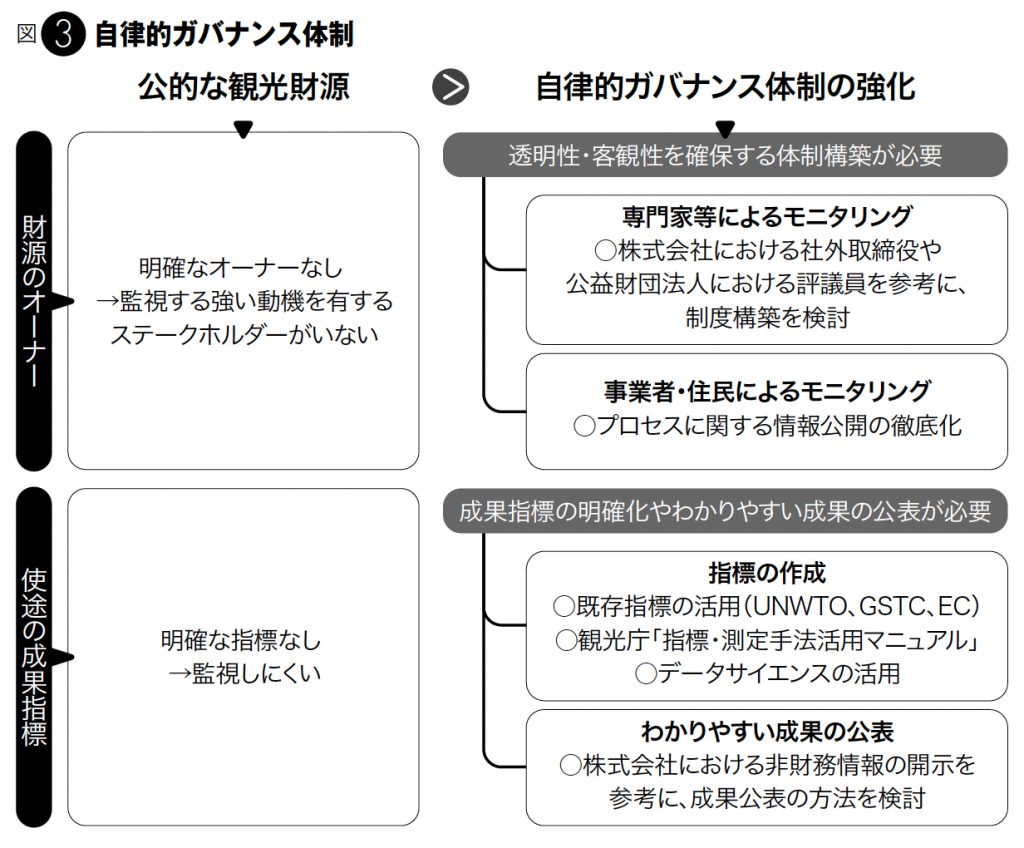

自律的ガバナンス体制の構築

では、どうしたらいいかの解として、「自律的ガバナンス体制」の構築を提案したい。明確なオーナーがおらずモニタリングする主体がいないこと、明確な指標がないといった観光財源運営の弱点を補う形で考えられるのが、自律的ガバナンス体制の構築である。以降、図3をもとに詳述していく。

① モニタリング体制

まずは、明確なオーナーの不在への対応として、透明性・客観性を確保するモニタリング体制の構築が必要である。大きく分けて「専門家等によるモニタリング」と「事業者・住民によるモニタリング」の2種類が考えられる。「専門家によるモニタリング」については、例えば、株式会社では社外取締役制度が強化されており、公益財団法人では株主がいない代わりに、評議員が公益に沿った活動をしているかをチェックしている。このようなチェック機能は、明確なオーナーがいないような観光財源のガバナンスにおいても同様に必要である。専門家等によるモニタリング体制を構築する目的は、透明性・客観性を確保し、それによって「正当性」を保つことにある。手続き上必要だからということではなく、税金を預かっているからこそ、また、実際に徴収事務を担う宿泊事業者の納得感のために、こういった形で正当性を保つことは、当然求められる。具体的には、委員会等を設置することだ。委員会設置の目的は「専門知の導入」と「多様な利害の調整や反映」の2つで、どの地域でも共通する事項だろう。特に後者については、「多様な利害の調整や反映」という目的に沿った内部委員が必要であり、行政が恣意的に委員を選ばない(選んでいると批判されない)ために、条例や規則でその構成員の属性を規定することが望ましい。

「事業者・住民によるモニタリング」については、情報公開の観点から重要である。行政計画の策定やその運営は、その内容の専門性の高さから、行政によって密室で作成される(またはそのように見えてしまう)場合が多い。また、透明性の確保や、地域内に向けての発信活動は、コストとして捉えられてしまう場合も多い。しかし、事業者・住民からの信頼性は、様々な取り組みを支える最重要項目であり、手続きの透明性を確保し、地域内で発信することが、事業者・住民からの信頼につながり、観光地経営の円滑な実践や長期的な存続を支えることになる。

② 成果指標の明確化と成果の公表

これまでは補助金の獲得やDMOの登録等のために指標を設定している側面もあったと考えられるが、宿泊税収による多額の金額を受け取るからこそ、地域に対して、自分たちが何を行っているか、その成果は何かをわかりやすく示していくといった性質を持たせるべきだろう。基礎となる指標は既にあると思われるが、それをもとにしつつ、どのような地域を目指したいのかを考えることで、「うちの地域ではこのように測定していこう」という話につながってくると考えられる。なお、すべて定量的な指標にする必要はない。昨今は株式会社にも利益だけではなく、社会的に意義ある取り組みが求められており、非財務指標を活用しながら取り組みを社会に発信している企業が増えている。こうした開示方法も参考にしながら、DMOとして地域内での発信を考えることは、自律的ガバナンスにおいて重要となろう。

4.おわりに

本特集では、宿泊税等の観光財源を導入した先の、財源をどのように「何に」「誰が」「どのように」使うべきかに関する「活用」のプロセス論について展開した。

「戦略的」な観光振興には中長期的な取り組みが不可欠であり、これを支える大きな枠組みは少なくとも10年間ぐらいは持続できるような仕組みが望ましい。行政の観光担当者は数年単位で交代し、首長も代わる場合があることをふまえると、原理原則の変えてはいけない大きな枠組みは、行政担当者等が代わっても存続できるようにすることが必要である。これを宿泊税導入の時点で議論し、自分たち用にデザインしていくことが、これからの競争に打ち勝つ強い観光地をつくり上げていくだろう。

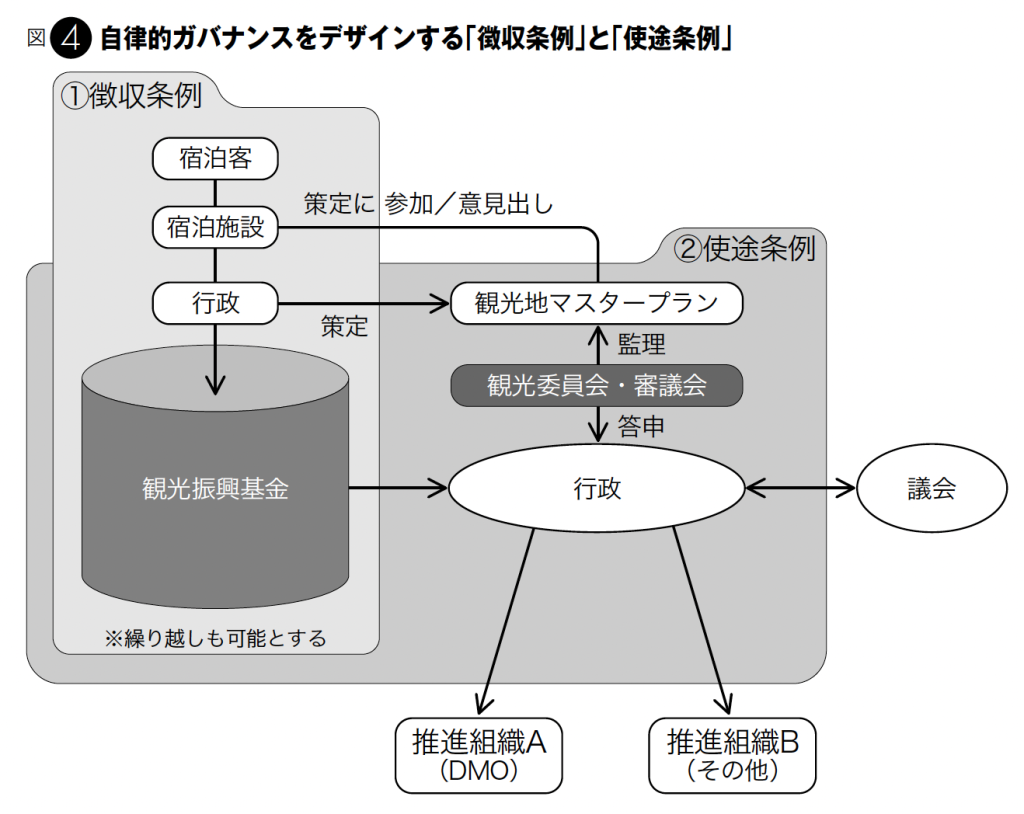

今回、宿泊税は目的税でありつつも、使途が発散するリスクがあり、使途を持続的に管理する仕組みの構築の必要性を述べた。これを枠組みとして担保するには、宿泊税をどのように徴収するかの「徴収条例」だけでなく、それをどのように使うかの「使途条例」を並行させて制定することが望ましい(図4)。この使途条例の作り方や考え方は、続く特集4の中で整理しているため、本特集と併せて参照されたい。

※本特集は、公益財団法人日本交通公社が主宰する「観光財源研究会」の中での、TMI総合法律事務所の池知貴大弁護士の講演内容を参考に執筆した。この場を借りて深く御礼申し上げたい。

宿泊税の使途決定体制の一例

オーストリア・レッヒ

公益財団法人日本交通公社

観光研究部副主任研究員

江﨑貴昭

レッヒ・ツュルス観光局における、宿泊税を原資とした施策の実行体制について、特集2のコラム同様、本号の巻頭言をいただいた同観光局長のHermann Fercher氏へのインタビューをもとに整理した。

観光局の実行体制

レッヒでは、Lech Zürs Tourismus(レッヒ・ツュルス・ツーリズム)という名称のツーリズムボード(委員会)が設置されている。このツーリズムボードは役場の職員ならびに観光業の代表者( 16人/5年ごとの選挙で選出)で構成され、この中からマネージングディレクター(業務執行理事)が指名される。

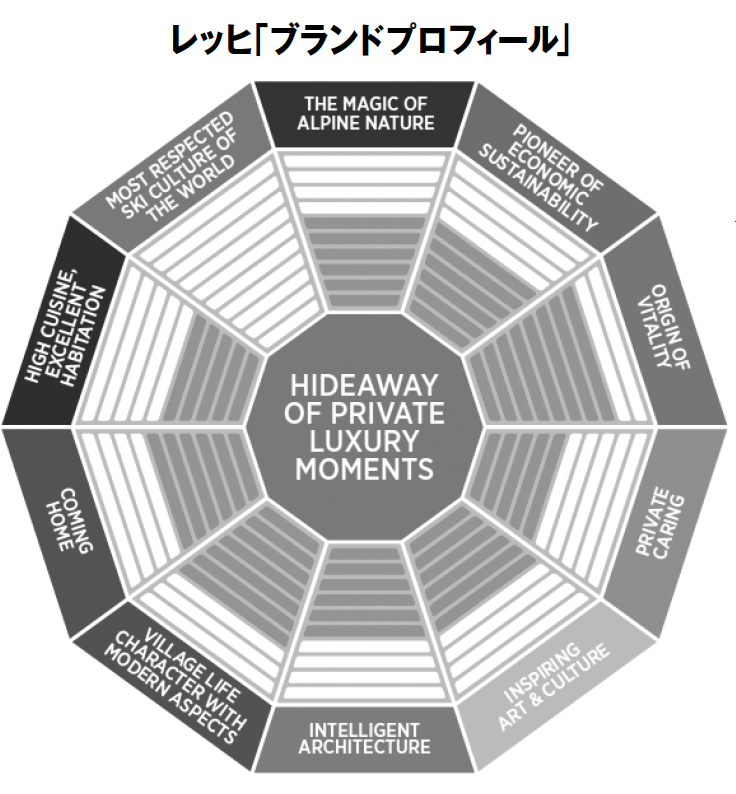

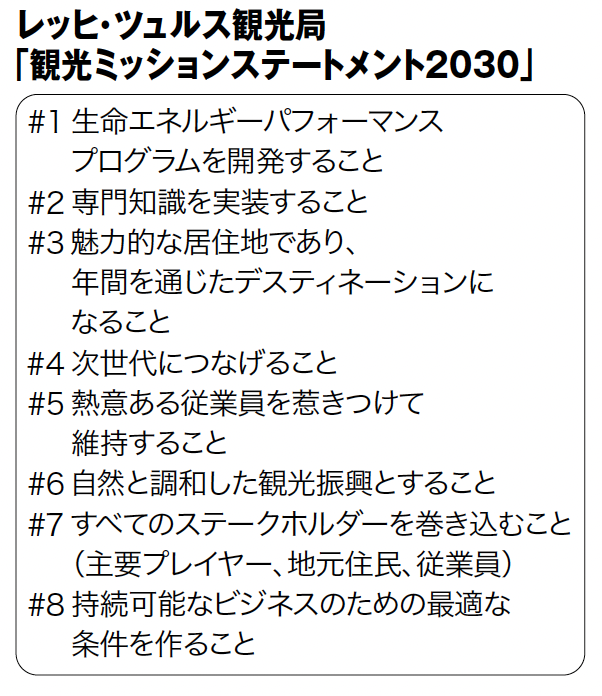

ブランドプロフィールとミッションステートメント

観光局では、レッヒ村のデスティネーションとしてのあり方を示した「ブランドプロフィール」を定めている。また、これをもとに、観光局の核となる目標や価値観を述べた宣言である「観光ミッションステートメント2030」が定められており、マネージングディレクターは、これらをもとに、マーケティングや販売活動の中期計画を作成し、各種施策を実行する。

計画と管理体制による使途の決定

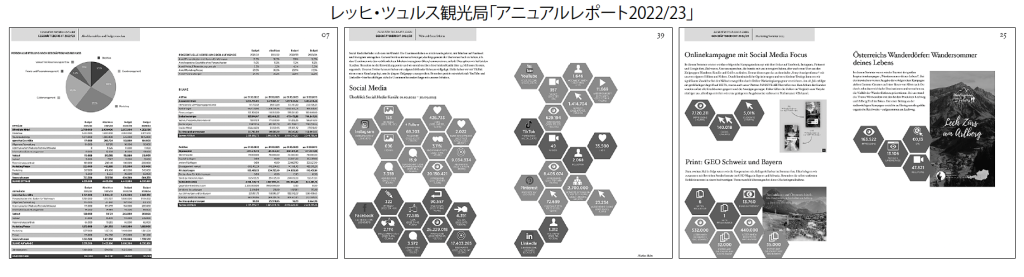

観光局の予算は、宿泊客から徴収する宿泊税や地域内の全事業者から徴収する観光振興税、会費収入等により構成されるが、ツーリズムボードとマネージングディレクターは、前述の中期計画をもとに、観光局の年間予算(約600万ユーロ)を用い、冬季マーケティング、夏季マーケティング、公共関係・ソーシャルメディア、プレス対応、宿泊施設関係者向けの販売支援、ゲストへの情報提供など、様々な活動内容を決定する。

つまり、宿泊税を含む観光局の財源の使途は、観光局のミッションステートメントを基軸とした「中期計画」にもとづき、地元事業者を含めた「ツーリズムボード」により使途が決定、管理されている。

透明性の確保

観光局では、年間の活動についてまとめたアニュアルレポートを毎年発行し、すべての利害関係者に配布している。同レポートには、年間の収益および支出項目のほか、各活動の実績と成果について掲載されている。