特集② 宿泊税

導入地域における使途決定のガバナンス

特集1で整理した通り、全国の自治体で観光振興財源としての宿泊税の導入や検討が進んでいる。

本稿では、宿泊税導入済みの地域から、倶知安町と福岡県・福岡市を事例として取り上げ、宿泊税の使途内容やその決定のガバナンスについてインタビューを元に整理する。

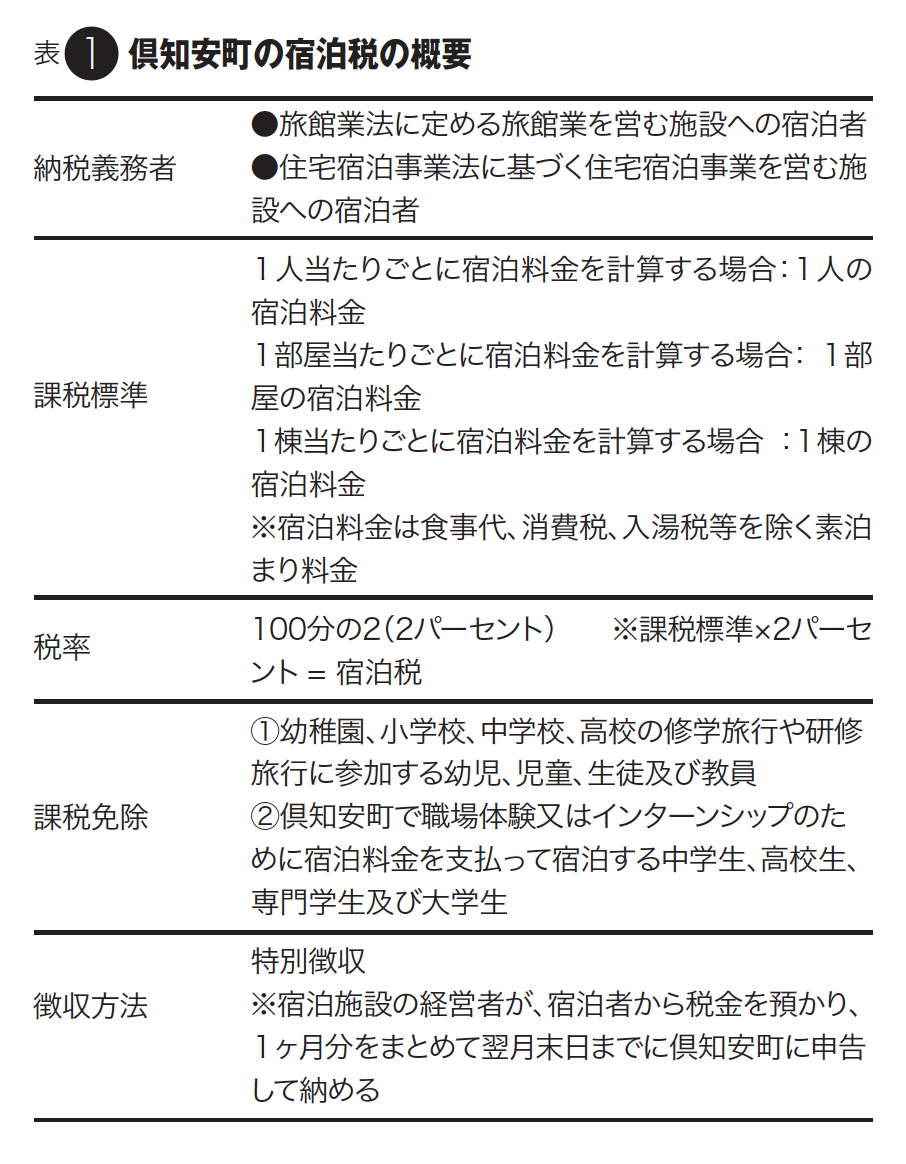

倶知安町はインバウンドのスキー客に人気が高く、町内にあるニセコひらふ地区は、ニセコエリアのメインリゾートとして知られる。2019年より宿泊税を導入しており、定額制による宿泊税を導入する自治体が多い中、現時点では全国で唯一定率制を導入している。また、税収の一定割合を地域DMOである(一社)倶知安観光協会に補助金として交付しており、デスティネーションマネジメントの取り組みと宿泊税の使途や税収が連動している。

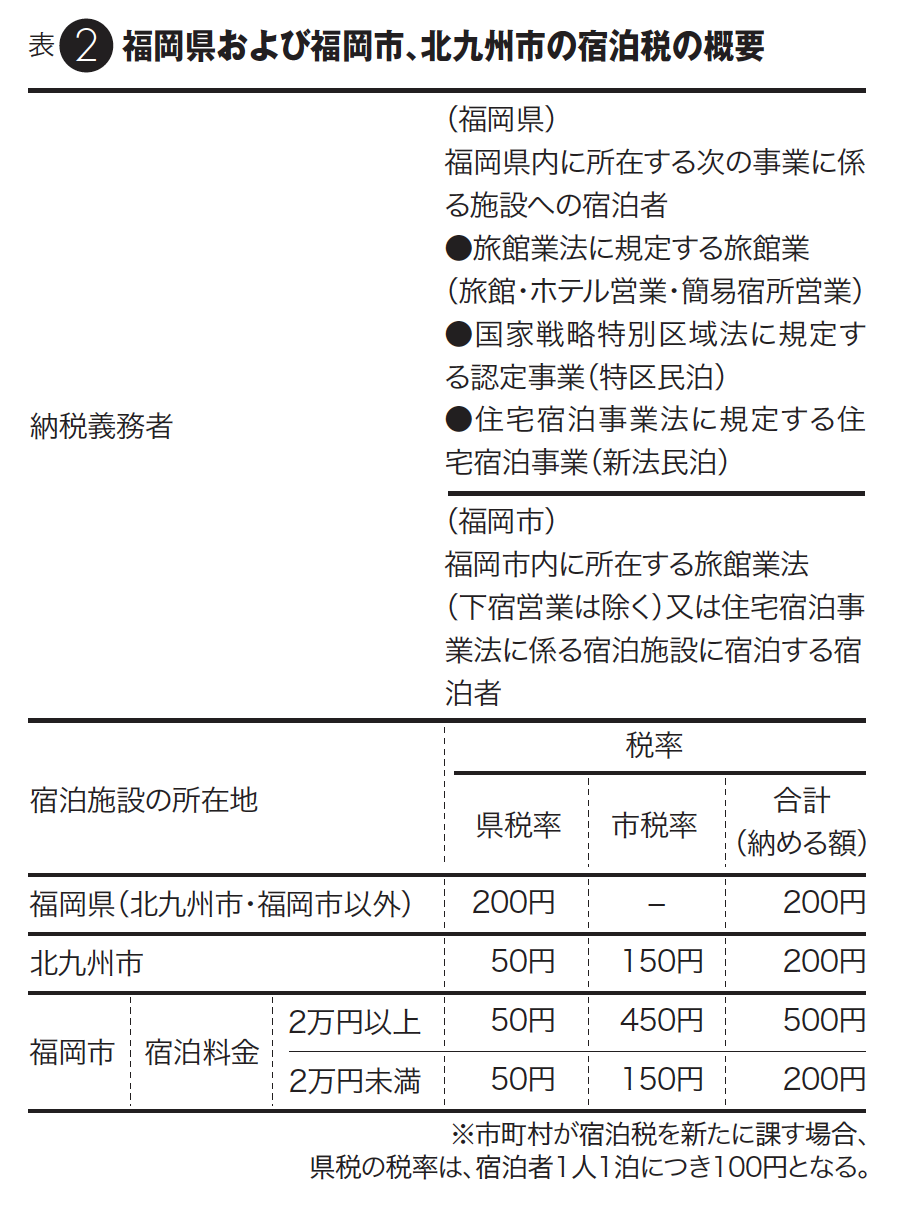

また、宿泊税は、市町村だけでなく都道府県が導入することも可能であり、その場合、宿泊税を導入した都道府県に含まれる市町村においても宿泊税を導入することが可能であるが、現在、全国でこのように都道府県と市町村が同時に課税している例としては福岡県と福岡市、北九州市が挙げられる。

本稿では右記のうち福岡県と福岡市を対象とした。

倶知安町

宿泊税をもとにした官民連携パートナーシップの確立

倶知安町観光商工課主幹 沼田尚也

宿泊税の使途内容について

ー倶知安町における宿泊税の使途はどのように決められているのでしょうか。

倶知安町では、宿泊税の目的を「倶知安町が世界に誇れるリゾート地として発展していくことを目指し、地域の魅力を高めるとともに、観光の振興を図る施策に充当」と設定しています。

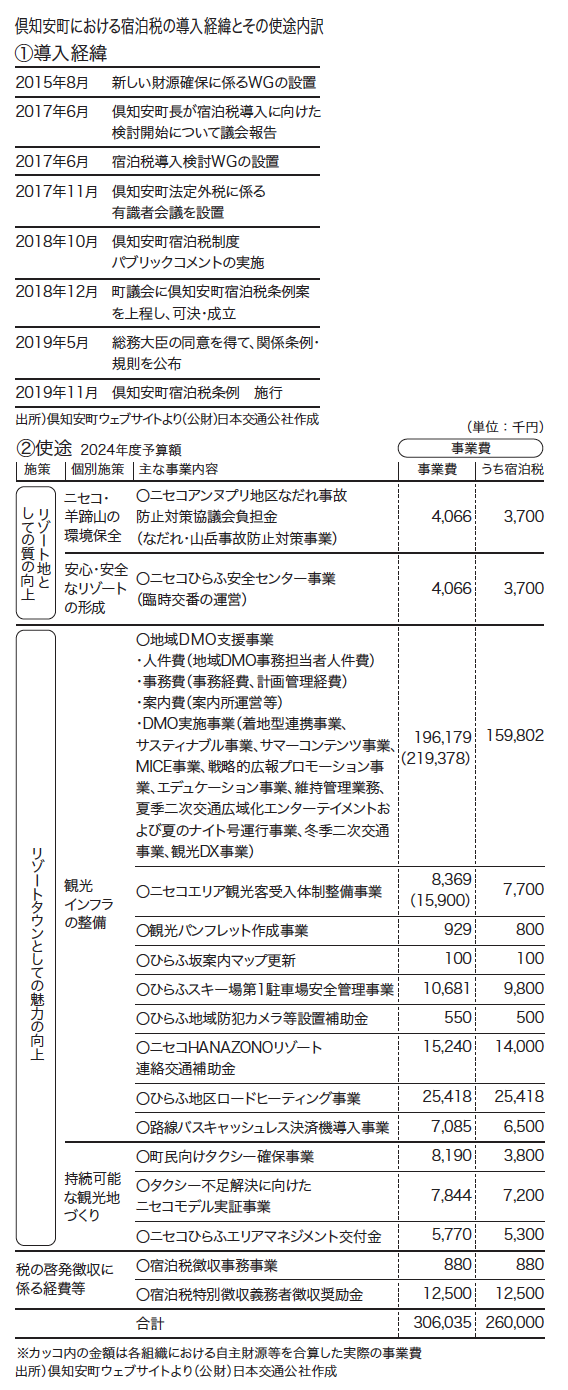

宿泊税導入時において、「第6次倶知安町総合計画」の個別施策と連動するかたちで、リゾート地としての質の向上に資する「域内交通網の整備」「ニセコ・羊蹄山の環境保全」「安心・安全なリゾートの形成」、リゾートタウンとしての魅力の向上に資する「観光インフラの整備」「新幹線を意識したまちづくり」の5つの使途の方針を定めました。現在は、「持続可能な観光地づくり」を加えた6つの使途の方針に基づき、これらに当てはまる事業について、宿泊税を充当しています。

倶知安町においては、インバウンド客が急増する中、リゾート地としての諸課題への対応や前向きな観光振興をするための財源が必要だということで、町内の民間事業者も交えて議論を進めてきた経緯があります。リゾート地の中心であるニセコひらふ地区の冬場のロードヒーティングはその代表例で、「観光インフラの整備」の枠の中で現在、宿泊税を充てています。

ー一般財源を活用する事業と宿泊税を活用する事業の内容はどのように異なるのでしょうか。

宿泊税を導入する以前から実施していた事業の中で、いわゆる施設管理系の経費や、従前から発行していたパンフレット、また、各近隣の地域と形成している協議会関係の負担金については、宿泊税導入後も一般財源をそのまま充てています。一方、宿泊税を充当する事業については、先に述べた使途の方針に当てはまるものを充当するかたちとなっています。

宿泊税の使途決定のガバナンスについて

ー年度ごとに宿泊税を活用する事業は、どのように決定されるのでしょうか。

毎年、翌年度の予算要求が行われるタイミングで、要求した予算の中で、どの事業に宿泊税を充当したいか、といった各担当課向けの照会が行われます。その上で、挙がってきた事業に対し、課長級が集まる庁議において、宿泊税の目的に合致しているか否かを精査しています。場合によっては、予算要求時には一般財源を充てることを想定していても、宿泊税の目的に合致したものであれば、結果的に宿泊税充当事業として決定される場合もあります。

宿泊税充当事業は観光商工課の事業にとどまらず、先に挙げたロードヒーティングの関係では建設課、「新幹線を意識したまちづくり」の関係ではまちづくり新幹線課、「域内交通網の整備」の関係では、総合政策課の交通政策係、観光客向けの防災物品関係では防災担当、といったように、幅広い部局にまたがります。

ー倶知安町の宿泊税の使途の特徴として、宿泊税収の一部を「地域DMO支援事業」というかたちで、地域DMOである(一社)倶知安観光協会に補助していますね。DMOが行う事業について、宿泊税の充当の考え方とプロセスはどのようになっているのでしょうか。

庁内の予算要求のタイミングが12月なので、それに向けて我々町の観光担当とDMOで11月頃から協議を始めていきます。協議の中でDMOが次年度やりたいことを挙げてもらい、町の観光担当から財政担当への予算要求に乗せていく、という流れで予算要求を行っていますので、町の観光担当とDMOとが密に話し合いを重ねながら予算を作り上げていく、というかたちです。DMOが提示した事業に対して町観光担当のほうで切る、ということは極力せず、事業の統合や見せ方の調整にとどめています。

ー直近では、宿泊税収のおよそ半分程度をDMOへの補助に充てていると思いますが、「宿泊税収の半分程度はDMO向けの補助」という形で、割合が概ね決まっているのでしょうか。

割合というよりは、金額の規模感で捉えています。倶知安町の宿泊税は、前年度に入ってきた宿泊税収を次年度以降に使うという方式をとっています。

宿泊税は、コロナ禍で減収したこともあり、完全な安定財源ではないという認識のもと、例えば、令和6年度の宿泊税をもとにした予算は、令和5年度までの税収を基金に積んだもののうちから費消し、それを令和6年度に使うという立て付けにしています。令和5年度の宿泊税収は5億円程度を見込んでおり、令和6年度事業ではその約半分の2・6億円程度を費消し、事業費に充てていくことになります。その2・6億円のうち、観光協会の補助金に対して、令和6年度は1・6億円程度の宿泊税を充てて、全体で2億円弱程度のDMOへの補助としています。

この令和6年度の予算を要求するときには、町としては、全体の事業として2億円弱ぐらいが予算査定で調整されるだろうと考えながら予算要求を行い、実際、同程度の金額で着地しています。

なお、そこにどれだけの割合で宿泊税が用いられるかについては、財政担当主導で宿泊税や一般財源、その他特定財源等を調整していく中で、最終的には2億円弱のDMO向けの補助のうち1・6億円分は宿泊税を充てる、といった決め方をしています。

ーDMOとしても、まずは必要な事業を積み上げていく、ということですね。

そうですね。最近では、特にピーク期である冬季の二次交通等、対応に迫られている課題が多くあるので、これらを事業のかたちで積み上げていくと、先ほど述べたような金額規模になってくるような状態です。一方、繁閑差の解消の観点で言うと、閑散期である夏季の呼び込みについては、サイクルツーリズムの展開やオープントップバスであるスカイバスニセコの運行等、新たなコンテンツを導入するような事業を行っています。冬季はすでに多く来ている観光客の滞在環境に関する課題への対応、夏季は観光客の呼び込みを見据えた投資的な事業の実施といったイメージです。

ー宿泊税を活用した事業を決定する際は、役場の外側ではどのような方が関与されているでしょうか。

宿泊税を導入した令和元年度や、翌年度の令和2年度においては、宿泊税の使途については、町の予算査定のみでの調整となっていました。その結果、宿泊税を導入する際の議論にあったような、「観光振興を前向きに進める」以外の、例えば、既存施設のトイレなどの清掃・修繕費のような管理費までも含めて宿泊税を充てる等、幅広に様々な事業に宿泊税が充当されました。このような状況の中で、地域連携DMOである(一社)ニセコプロモーションボード(以下、NPB)や倶知安観光協会の2つのDMOより、「使い道について、宿泊税導入の際の説明と話が違うのではないか」といった指摘がありました。これを踏まえ、令和4年度の予算編成から、我々町の観光担当で、「庁内各課から宿泊税充当事業の案としてこのような事業が挙がってきているけれども、DMOとしてはどう思いますか」といった意見照会をするようにしました。その照会結果を、先ほど述べた庁内の決定機関である庁議の際に、DMO、いわゆる民間側からの意見として提供し、使途決定の検討材料にしてもらうかたちとし、民間側の意見をできるだけ組み入れる立て付けとなりました。

DMOを構成している会員には多くの宿泊事業者がおり、彼らは特別徴収義務者でもあるので、その方々の理解を得ないと、宿泊税をうまく徴収して回すことができないというところもあります。宿泊事業者としては実際に徴収時の作業負担を負っていることもあり、前向きな観光振興に使ってほしい、というご意見も一定程度いただいているところです。

ー宿泊税を活用した事業を見える化する、といった取組みはされているでしょうか。

宿泊税を充当した事業の予算一覧や決算については、ホームページ上で公開しています。見える化については各所から要望もあるので、例えば、イルミネーションやバスには「宿泊税を使っていますよ」というステッカーをなるべく貼ってもらうようにしています。また、町の広報誌で宿泊税に関する特集を組んで、宿泊税の税収額や使途について、なるべくわかりやすく掲載しています。

ー宿泊税というのは課税されるのは宿泊客ですけれども、払った人に対してこういう使い道で使っていますというよりは、むしろ、宿泊客から集めたお金をこのようなかたちで使っていますということを地域内に向けて周知しているといった意味合いが強いということでしょうか。

まさにそうです。宿泊客は、宿泊税の使途について気にすることは少ないように感じます。倶知安町においては、外国人の宿泊者が多く、欧米では宿泊税の徴収は一般的なので、あまり細かい関心は持たないのではないかと思います。興味関心が強いのは、DMOを構成している宿泊事業者や観光事業者のほうですね。

また、事業者側の認識の変化としては、以前は「倶知安町は固定資産税がどんどん上がっていて、これを払っているのは観光地エリアなのだから、もっと観光のことにお金が使えていいのではないか」という意見の人が多かったです。実際は地方交付税と相殺される関係で、あまり観光分野にお金を出すことができていなかったのですが、宿泊税を導入したことにより、ようやく観光振興の特定財源として使えるようになったので、そういう部分でも、観光関係の事業者からすると、使途に関して興味関心があるのではないだろうかという印象です。最近は、「固定資産税を払っているのだから、観光地に色々な取組みができるよね」といった声はあまり聞かなくなった印象があり、税の活用の関心が宿泊税に向いたのではと考えています。

宿泊税導入後における効果や課題

ー宿泊税導入による効果として、どのようなことをお感じですか。

宿泊税を導入したタイミングは、町の観光振興計画の改定時期でもあり、DMOが主体となった「倶知安町観光地マスタープラン」を策定しました。同時に、倶知安観光協会をDMO化するということもできました。財源と計画と組織の3つのピースがそろったことにより、いわゆる民主導での観光振興ができるようになったことが、宿泊税導入の一番の効果であると考えています。現在ですと、レストラン不足や労働者不足といったコロナ禍以降に顕在化してきた課題に対し、DMOが中心になることで、即時・即応的に様々な対応ができてきています。恐らく、行政中心の観光振興だと、スピード感を持って対応することが難しいと思います。そのほかにも様々な施策の企画発案をDMO側でどんどんやってもらっているというのが直近の状況です。

また、行政の職員の数は実質、天井が決まっているので、宿泊税を導入したからといって観光担当の職員を増やすことができないわけです。ですが、DMOに補助金を出し、DMO側の組織を強化することで、観光振興に向けた様々な施策を遂行できる人材を民間サイドで増やすことができてきています。このあたりが、宿泊税を導入し、かつ、DMOを形成することで作られたかたちではないかと思います。

町の担当は、何年か携わったとしても、観光については素人ですので、民間主導の取組みを下支えしていく感覚で仕事をしている状況です。とはいえ、国の補助金の使い方等、行政側の人間だからこそわかる感覚的な部分もあるので、そういったところはDMOの方々とうまく連携することができてきています。

これらのように、宿泊税をもとに、宿泊税導入前の地域内での様々な議論を重ねていった結果、民と官のパートナーシップが少しずつ確立されてきたのだと思います。

ーその一方で見えてきた課題としてはどのようなことがあるのでしょうか。

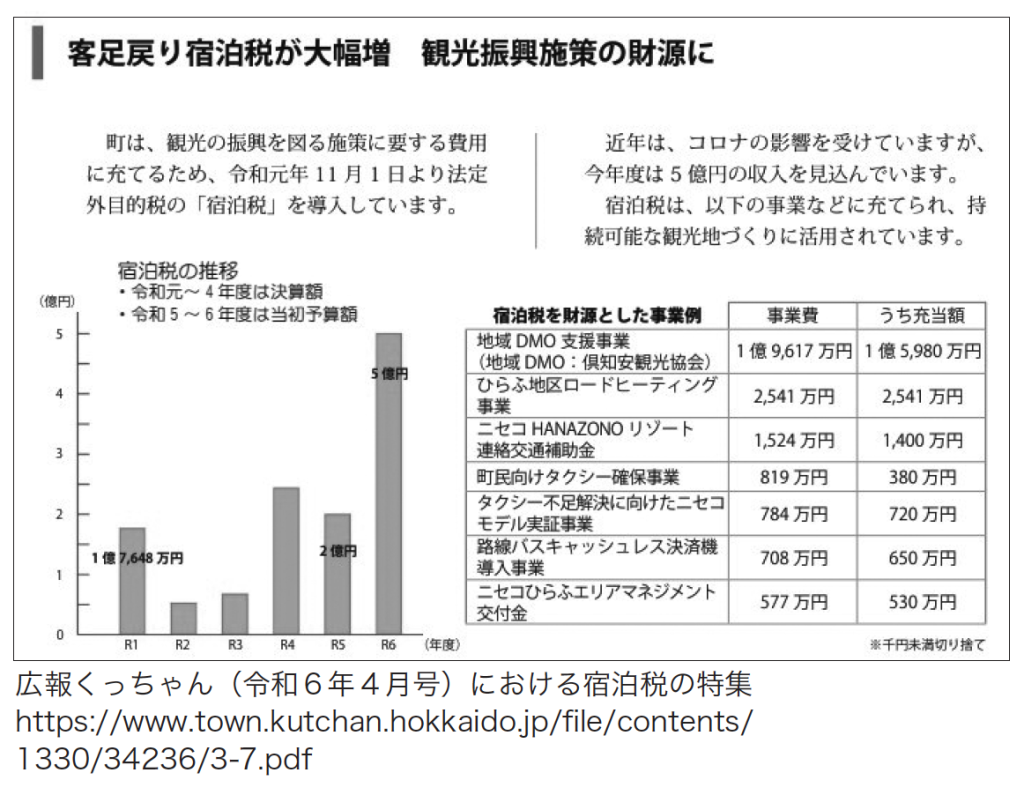

宿泊税を導入した頃は、安定財源が確保できた印象がありましたが、実際は導入後すぐにコロナ禍になるなど、宿泊税が必ずしも安定財源とは言えないことを痛感したというのが、導入後の最初の課題でした。現在は宿泊税収が伸びてきていますが、今後もずっと右肩上がりでいくわけではないと考えています。冬季のキャパシティは上限に近い状態なので、これ以上観光客を増やす方向性は望ましくなく、宿泊税収を増やすならば、根源的課題である繁閑差を解消し、夏場を底上げしないと宿泊税収は増えないだろうと考えています。対応に迫られる課題について、宿泊税で対応できることにも限界があるでしょうし、今後は宿泊税以外の財源の検討が求められ、議会からも新しい財源確保の議論を進めるべきといった意見もいただいているところです。

また、観光地に発生する諸課題に対してプレッシャーを与えているのは宿泊者だけでなく、様々な資産を持っている人等、別のプレイヤーも存在します。そういう方々からもある程度、地域の発展のために協力をいただくスキームというのも必要になってくるのではと、個人的には思います。

ー宿泊税を導入した先行的な自治体として、今日の全国的な宿泊税導入の機運が高まっていることについて、どのようにお考えでしょうか。

倶知安町は、全国で初めて、かつ、現時点では唯一の定率制で宿泊税を導入していますが、世界的なスタンダードで見ると、定率での徴収は極めて普通のことであると考えています。現在は、インフレ傾向も相まって宿泊料金が高騰している状況ですが、定額性では税収額は変わりません。むしろ、インフレや人件費高騰により、様々な事業費も高くなっているので、実質的な税収が目減りしていくとも捉えられます。また、定額制の場合は、宿泊料金の価格帯のスタンダードが変わったら、その都度、条例改正もしなくてはなりません。定額制は、物価の変動があまりなかった、失われた30年のままの頭で考えているようなやり方だなと感じます。全国的に、宿泊税を導入する際には、定率制の検討を積極的にすべきだと思います。よく、定率制は徴収する際の手間という面で否定されますが、まだ導入をしたことがない地域での感覚的な議論で、煩雑な作業になるイメージを捉えているのではとも感じます。確かに、一律の定額制に比べると、定率制は煩雑になる部分はありますが、段階的な定額制を採用するのであれば、結局定率制とあまり負担は変わらないのではと考えます。

(取材日…2024年3月19日 聞き手:観光研究部 菅野正洋、江﨑貴昭)

沼田尚也(ぬまた・なおや)

2008年度倶知安町役場入庁、

都市計画・景観・財政などの担当を経て2016〜2017年度に経済産業省に研修派遣。

2018年度以降倶知安町で観光担当を務めて、2024年度より倶知安町観光商工課主幹。

福岡県・福岡市

県と市が二段階で課税・策定する指針(県)/推進プログラム(市)で、より詳細な使途を規定

福岡県

福岡県商工部観光局観光政策課企画管理係長

古澤 輔

宿泊税の使途内容について

ー福岡県における宿泊税の使途はどのように決められているのでしょうか。

県が策定している観光振興指針と関連があるのでしょうか。

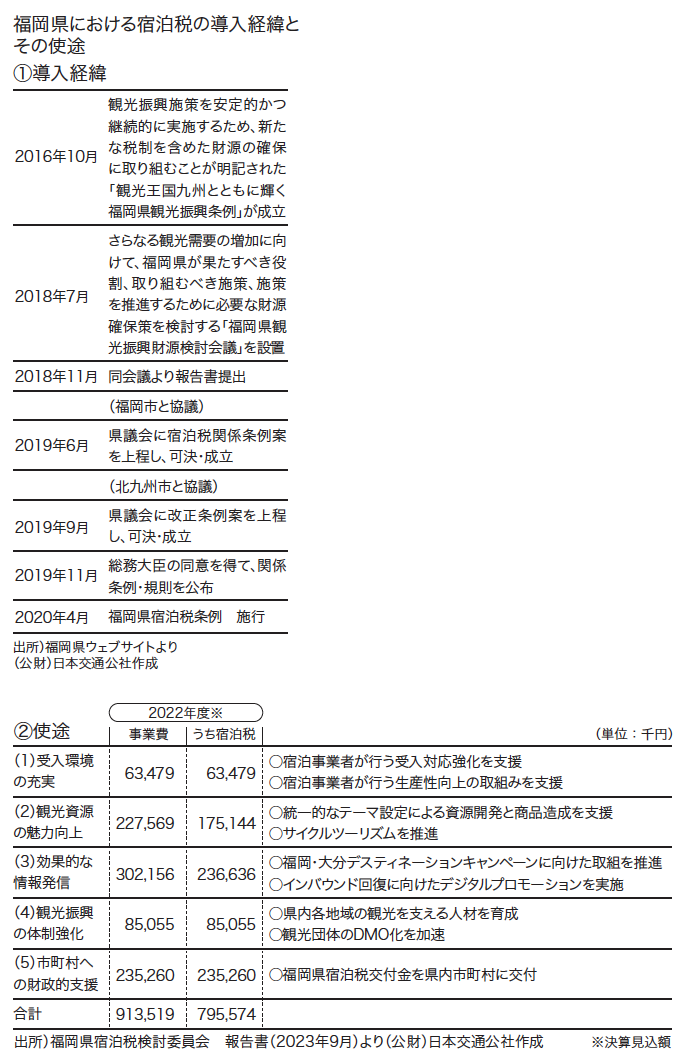

2016年10月に「観光王国九州とともに輝く福岡県観光振興条例」を制定しています。その中で、関係部局が連携して県の観光振興に関する諸施策を総合的かつ計画的に実施する旨がうたわれており、指針策定の根拠となっています。また、同条例の中では観光振興に関する施策を安定的かつ継続的に実施するため、新たな税制を含めた財源に関する検討を進め、その確保に取り組むことも示されています。ただ、指針は必ずしも宿泊税を前提としているというわけではありません。

ー一般財源を活用する事業と宿泊税を活用する事業の内容はどのように異なるのでしょうか。

宿泊税は法定外目的税として定められており、使途が制限されていますので、一般財源を活用する事業と宿泊税を活用する事業の大きな違いは、「観光振興のためなのかそうでないか」という点に尽きます。

宿泊税を原資として基金を設置していますが、「福岡県宿泊税基金条例」により、観光資源の魅力向上や、旅行者の受入環境整備の充実など観光の振興のために県が行う施策と、市町村が実施する観光振興事業への交付金に限り基金を取り崩せることとしています。

ー現在策定中の「第三次福岡県観光振興指針」でも施策の柱が示されていますが、議論の中で、新たな使途や税収の再配分に関する議論はあったのでしょうか。

「福岡県観光振興指針」は県の観光振興に係る基本方針を定めるもので、宿泊税のあり方についての検討は別途行っています。

具体的には、条例施行後3年(以降は5年ごと)を経過したタイミングで再検討を行うこととなっており、2023年5月に外部有識者による「福岡県宿泊税検討委員会」を設置し、様々な点について意見をいただきました。そこで税制度としてのあり方や、今後の使途についてもある程度議論がなされましたが、税収の使途については、県が講じている施策について一定の効果が創出できているという評価を得ています。

もちろん、社会経済情勢が大きく変動した場合は、施行後5年が経過した段階でその使途のあり方について変更がなされることも可能性としてはあります。ただ、急に制度が変わるといった場合には、システムの変更などの必要も出てくるので、どちらかというと税というのは、基本的には安定的で継続的であるほうが、負担する側や代理徴収する側にとってもメリットがあるとも思います。

宿泊税の使途決定のガバナンスについて

ー年度ごとに宿泊税を活用する事業は、どのように決定されるのでしょうか。

観光振興に資するものとして宿泊税を充当すべきかどうかという判断は、通常の予算編成と同じく、庁内での議論を経て、議会での議決により決定します。

観光を取り巻く情勢は目まぐるしく変わっているため、年度ごとにその充当可否について、観光振興を目的とするかという観点で判断しています。指針の内容がある程度幅を持って、数年のスパンで定められているので、その中で、個別の事業について宿泊税を充てることが適切なのかどうか、その都度検討しているという状況です。

講じるべき施策については、有識者による観光審議会の意見を踏まえ検討されますが、そこでいただく意見はあくまで施策の必要性とその内容についてであり、宿泊税を充当すべきかどうかという点は全く別の問題になります。

宿泊税を充当するのには適さないと判断される事業もあります。例えば、伝統工芸品は地域の観光資源として人を呼び込み得るという点で観光振興に役立つとも考えられますが、あくまで分野としては産業政策、地域の中小企業振興の一環ということで、宿泊税の充当はしていません。

2024年度の県の歳出予算が2兆円を超える中で、宿泊税の税収は10〜20億円という世界ですが、そこにあれもこれもというのは難しいため、観光振興への貢献度合いや意義といった点については厳密にチェックしている状況です。

また、宿泊税は2020年度以降の事業にしか充当できないという制限を設けています。これは財源検討会議での意見として「新たな財源確保策を講じることとなった際は、その財源は新たな施策、または既存施策の拡充に充てるべきであり、既存事業の単なる財源の振り替えとならないよう」というものがあり、この意見を踏まえての運用です。

ー市町村に対して宿泊税を原資とした交付金を交付していますね。

県全体の観光振興の底上げを図ることを目的として、市町村に対して宿泊税交付金を交付しています。

交付金については、事業効果を早期に発揮する観点から、単年度での実施を原則としていますが、宿泊税収と必要な事業のバランスの中で、ある程度大規模な事業を実施したいというときに、基金に積み立てるかたちで3年以内に使えばよいという運用をしています。その際は、ある程度先を見据えてやりたいことを明確にした上で計画的に基金化していくのが望ましいと考えています。

イベントがメインの自治体、受入環境整備がメインの自治体など、使途は千差万別で、各自治体の事情に合わせて県全体の底上げを図りましょうというのが主眼にあります。

定量的な評価は難しい部分もありますが、交付金を活用した事業に対する住民や旅行者の声などは事業発現効果として報告いただいています。また、交付金活用の優良事例は市町村の担当者が集まる会議でも紹介しています。

ーDMOの活動財源にもなっていますね。

広域DMOである(公社)福岡県観光連盟への補助事業として宿泊税が充当されているものもあります。連盟に委託なり補助をしてやっていただく事業については、当然観光振興に資する事業として宿泊税が充当可能という判断です。予算要求するのは県の職員になりますので、観光連盟とも事業としての必要性を協議した上で調整しています。

宿泊税導入後における効果や課題

ー宿泊税導入による効果として、どのようなことをお感じですか。

宿泊税があることによって、こういったこともやれるのではとか、今までは財源がなくて諦めていた施策も実施できるのでは、という意識が出てきている部分はあると思います。

この4月から6月にかけて福岡県、大分県、JRグループ各社が共同で実施する「福岡・大分デスティネーションキャンペーン」が始まろうとしているところですが、そういった大型のキャンペーンもやりやすくなった面はあると思います。

また、市町村交付金については、特に財政規模が小さい市町村からは、例えばイベントをやろうとしても財源がないために実施できないという状況の中で宿泊税交付金がその一助になった、またそのことが新たなことを考えるきっかけになった、といった意見も聞かれています。

県内市町村にとっても、多少申請時のやりとりといった手間はあるものの、活用できる財源としては前向きな評価をいただいています。

ーその一方で見えてきた課題としてはどのようなことがあるのでしょうか。

現在の使途決定の方法については、現時点で大きな問題点を抱えているとまでは言えないと考えています。

ただ、特別徴収義務者として宿泊事業者の方々に負担がかかっている状況の中で、どのように宿泊税についてご理解いただくかという点についてはさらなる取り組みが必要と考えています。実際、宿泊税が課税されることで、非課税の地域に立地する施設との間でその分の価格競争を強いられるという事業者の意見も耳にします。その意味では、宿泊税がどのような使途に活用されているのかは引き続き周知していく必要があります。

使途については観光審議会の資料等で公表されてはいますが、それでも情報が行き届かない部分があり、宿泊税検討委員会からの意見でもその活用状況についてより広く周知を行うべき、という指摘はいただいているところです。

例えば市町村交付金を活用して整備した施設や設備にも、宿泊税を活用していることを表示してもらうといった取り組みは行っています。ただ、管轄する区域が広域にわたる県の立場では、周知する範囲が市町村とはかなり違うので、なかなかきめ細かく情報を提供するのは難しい一面があります。税務部局などと協力して、どのようにしたら負担なく確実にお知らせできるかを工夫していきたいと考えています。

(取材日…2024年3月15日 聞き手:観光研究部 菅野正洋、江﨑貴昭)

古澤 輔(ふるさわ・たすく)

2009年度に福岡県庁に入庁。

2022年度から同職に就き、県観光局の戦略策定や宿泊税の執行管理、データ分析等を担当。

2023年度には宿泊税検討委員会の運営や第三次福岡県観光振興指針の策定に携わる。

福岡市

福岡市経済観光文化局観光コンベンション部観光産業課長 原口智雄

福岡市経済観光文化局観光コンベンション部

観光産業課宿泊税活用係長(取材当時) 中野裕也

宿泊税の使途内容について

ー福岡市における宿泊税の使途はどのように決められているのでしょうか。

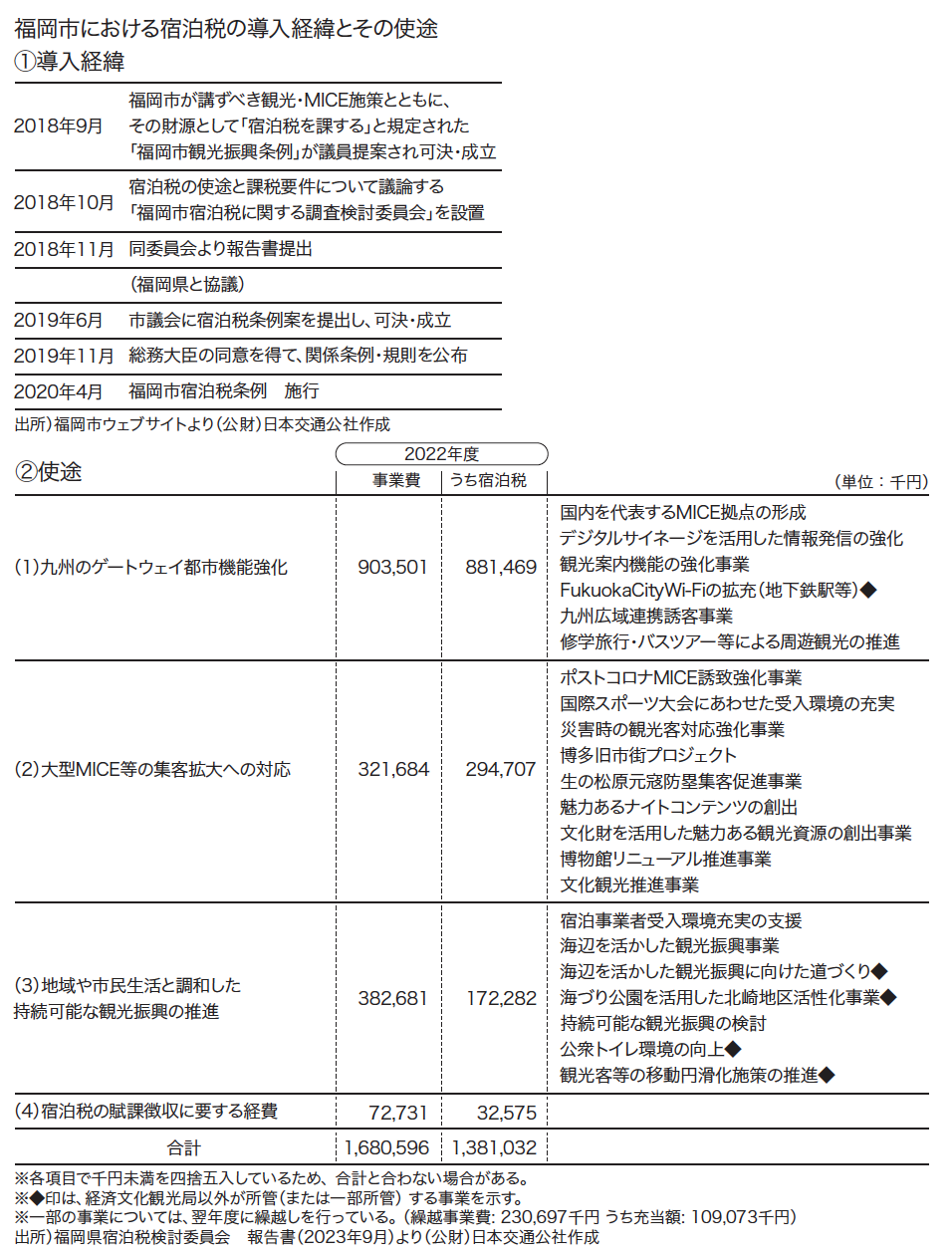

2018年9月に市議会議員有志により提案され、可決・成立した「福岡市観光振興条例」には、観光資源の磨き上げや受入環境の整備など市が取り組むべき施策ということで5分野の記載があります。福岡市は、第三次産業が9割を占める産業構造であり、交流人口の増加が市の経済発展に不可欠であることから、この5分野は、今後の観光振興において、どのような取り組みが必要かという観点で検討されたものです。

そして、この観光振興条例に記載されている5つの分野の取り組みをもとに、市が具体的なアクションプランとして策定したのが「観光・MICE推進プログラム」です。

観光振興条例にもMICEの振興という項目があり、福岡市は観光と両輪でMICEにも力を入れているので、こういったかたちで取りまとめを行っています。

宿泊税が導入された2020年から3か年を計画期間とする第1期のプログラムを終え、新たに2023年度から3か年を計画期間とする第2期がスタートしています。第1期プログラムの策定に関しては、宿泊税の使途の具体化や課税要件について検討を行った「福岡市宿泊税に関する調査検討委員会」で有識者として招聘した地元宿泊施設の業界団体である福岡市ホテル旅館協会や(公財)福岡観光コンベンションビューロー等の意見、宿泊事業者を対象として実施したアンケートの結果を踏まえて作成しました。第2期プログラムも、同じように外部有識者の意見を聴取して策定しています。

ー一般財源を活用する事業と宿泊税を活用する事業の内容はどのように異なるのでしょうか。

例えばハード整備事業においては、宿泊税を財源とするほか、国庫補助や市債を活用しているものがあります。

その中で宿泊税を充当する条件として、観光振興条例や観光・MICE推進プログラムの方向性と合致するかという点がまずあります。

その上で、新しい課題に対応するという観点から、単なる既存事業の付け替えではなくて、新規事業や既存事業における拡充部分などに対して宿泊税を充てるかたちにしています。

宿泊税の使途決定のガバナンスについて

ー年度ごとに宿泊税を活用する事業は、どのように決定されるのでしょうか。

毎年、翌年度の予算要求が始まるタイミングで、宿泊税を活用する事業としてどのようなものがあるか全庁的に照会を行います。照会に対して回答があった事業に対して、観光振興条例や観光・MICE推進プログラムの考え方に合うかを、所管部署と対面でヒアリングを行い、精査しています。その上で、事業の必要性や予算額の妥当性などの観点も踏まえて、通常の予算編成と同じ流れに乗せるかたちになっています。

もちろん、編成の過程で宿泊税充当事業から外れる場合もあります。例えば、MICEの拠点となっているウォーターフロント地区周辺の道路や歩道の補修への予算要求が挙がってきたのですが、新規拡充性がないという判断をしたことがありました。

ー例えば、国の補助メニューを地元負担のために使うといったことも考えられるのでしょうか。

現時点では、宿泊税を財源として国の補助メニューを活用した実績はありません。宿泊税を導入してから、宿泊事業者向けの受入環境のための補助金を創設していますので、そういったかたちでは宿泊税を活用してしっかり対応できているとも言えます。

ー民間事業者に意見を聞くプロセスもあるのでしょうか。

特別徴収義務者である宿泊事業者に対して、市として取り組む方向性や次年度事業の概要、決算の状況など、対面で情報提供や意見交換を行い、声を聞きながら決定するかたちで取り組んでいます。そのほかにも、福岡市ホテル旅館協会といった業界団体とも意見交換を行う場を設けています。

ー「観光振興条例の施行状況に関する検討委員会」が設置されましたが、そこで何か方向性が変わるなどの動きはあったのでしょうか。

検討委員会では宿泊税制度そのものの妥当性についてと、その使途について確認いただきました。結論としては、宿泊税制度については現状維持が適当という意見をいただいているところです。

また、宿泊事業者に行ったアンケートによると、宿泊税の使途については、6割を超える事業者が評価できると回答した結果となりました。ただ、宿泊税を活用した事業に対する認知度については、対象となる事業によってばらつきがあったという結果も出ており、観光客や宿泊事業者にさらなる周知を図り、認知を高めていく必要があるとの意見もいただいています。また、徴収事務を担う宿泊事業者の声をしっかり聞いた上で事業の検討を行うべきとの意見もいただきました。

宿泊税導入後における効果や課題

ー宿泊税導入による効果として、どのようなことをお感じですか。

宿泊税が充当されている事業については、宿泊税がないと実施できなかった事業ということになります。ハード・ソフト両面で展開をしていますが、九州のゲートウェイ都市としての機能強化、MICE都市としてのプレゼンス向上、地域や市民生活と調和した持続可能な観光振興の推進という3つの方向性に基づき、多様な国・地域からの誘客、食のユニバーサル対応、受入環境の整備など、様々な事業にしっかり取り組むことができたのではないかと考えています。

2020年からの施行で、まさにコロナ禍において開始したものになりますので、当然ながら当初は税収が非常に不安定な状況でした。現在はようやく税収も回復し伸びている傾向にあります。そのような中で、短期的なものだけではなくて中長期的な視点で策定された観光・MICE推進プログラムに沿ったかたちで事業を検討していくことができるようになったのは、大きなメリットだと感じます。

ーその一方で見えてきた課題としてはどのようなことがあるのでしょうか。

宿泊税を活用している事業について、観光客や、宿泊事業者をはじめとする観光関連事業者の理解と認知を得ていくという点が重要だと考えています。

来年度事業で、観光への理解を促進する目的で、宿泊税だけではなく、観光・MICEの取り組みによる経済効果等も定量化した上で広報していこうと考えています。

特に「何に使われているか」をしっかり伝えていく必要があると考えています。我々は「見える化資料」と呼んでいますが、宿泊税を何に使ったかをまとめたリーフレットを作成し、その内容をウェブサイトにも掲載しているほか、全ての特別徴収義務者に郵送でも送付しています。徴収事務を担っていただいたものがどう生かされているかを伝えるほか、フロント等で宿泊客の方々に「なぜ宿泊税を払わないとならないのか」と尋ねられることも多いと聞いている中で、そういった局面でも活用できるようにと作成しているものです。

また、福岡空港から博多駅に移動する際の地下鉄の切符売り場で、目につきやすそうなところに宿泊税の支払いについて説明する広告を掲示しています。こちらは、税を徴収する財政局が行う広報業務の一環として行っているものですが、よく目につくという意見をいただきました。

事業自体はハード・ソフト含めて様々な取り組みを行っていますので、どういうかたちで見える化していくのが良いかは、引き続き研究していかないといけないと感じているところです。

(取材日…2024年3月19日 聞き手:観光研究部 菅野正洋、江﨑貴昭)

原口智雄(はらぐち・としお)

2009年福岡市役所入庁。

国際経済課、MICE推進課、観光マーケティング課を経て2023年より現職。

中野裕也(なかの・やすなり)

2011年福岡市役所入庁。

南区役所保険年金課、MICE推進課、財政調整課を経て2021年より現職(取材当時)。

宿泊税の使途の一例

DMOが提供する従業員特典カード

「Team card」

(オーストリア・レッヒ)

公益財団法人日本交通公社 観光研究部副主任研究員

江﨑貴昭

オーストリアの山岳リゾート地であるレッヒ村のDMOであるレッヒ・ツュルス観光局(Lech-Zürs Tourismus GmbH)では、地域内の観光関連業界の人材確保策の一環として、従業員特典カード「Team card」を提供しており、その財源の一部に宿泊税を充当している。本コラムは、本号の巻頭言をいただいたレッヒ・ツュルス観光局長のHermann Fercher氏へのインタビューをもとに、同カードの意義やねらいについて整理した。

Team cardの概要

Team cardは、地域の観光関連業界で働く人々が、地域内の様々な施設やサービスでの割引や特典を受けることができる従業員特典カードであり、観光局が提供している。特典内容は、①アクティビティ、②ショッピング、③レストラン、④交通機関、⑤スパ/ウェルネスの5つで構成されている。本カードは、指定のフォーマットに氏名や会社名、会社サイン等を書き込み、証明写真とともに提出することで、観光局から発行される。

Team cardのねらい

個々の事業者ではなく、観光局が主体となり、従業員を歓迎するような本取組を行う意義は、以下の3点である。

① 人材の確保・維持

Team cardの導入の第一の目的は、従業員の定着と満足度を高めるという重要なニーズに応えるものである。季節変動や熟練労働者の獲得競争が激しいこの業界では、こうしたカードを通じて目に見えるメリットを提供することが、人材を惹きつけ、維持するための強力な手段となる。地域内のサービスや娯楽、文化的アトラクションの割引などの特典を提供することで、地元事業者はより魅力的な職場環境を作り出し、従業員のロイヤリティを育むことができる。

② 生活の質の向上

Team cardは、レッヒ村の観光関連業界で働く従業員の生活の質全体にも貢献している。様々な人々がリゾート内でくつろぎ、レジャーを楽しむというライフスタイルを求めて働く従業員は、しばしば、スケジュールとの両立という課題に直面する。

Team cardの特典を利用することで、レクリエーション活動やウェルネス施設の利用、限定イベントへの参加がしやすくなり、従業員はレッヒを訪れる人々を魅了するような体験に参加することができ、満足度の向上に貢献する。

③ 従業員満足度が顧客満足度につながる

従業員の満足度の向上は、生産性とサービスの質の向上につながる。満足度の高い従業員は、意欲的に仕事に取り組み、観光客にポジティブな体験を提供する可能性が高くなる。その結果、観光客や従業員による良い口コミが展開されやすくなり、レッヒというデスティネーションは、従業員を歓迎し、従業員に優しい、という評判につながる、といった好循環を生み出すことができる。

DMOとして必要不可欠な取組

結論として、レッヒのようなデスティネーションにおいて、Team cardの導入は、単なる慈善的なサービスではなく、観光局として戦略的に必要不可欠な取組となる。本取組は、従業員の多面的なニーズに対応し、デスティネーションの魅力を高め、従業員の満足と観光客のポジティブな体験という好循環を生み出す。人的要素が極めて重要な役割を果たす競争の激しい観光業界において、このような取組を通じて従業員の満足度に投資することは、単に有意義であるだけでなく、デスティネーションの長期的な成功と持続可能性にとって不可欠なことである。