特集④ 実効的な「使途条例」の作り方

池知貴大(いけぢ・たかひろ)

TMI総合法律事務所弁護士。東京大学法学部卒業、クイーンズランド大学大学院観光学研究科修了。

2017年公益財団法人日本交通公社入社、観光地のまちづくりに関わる。観光財源(宿泊税)のスペシャリスト。2023年より現職。現在は、弁護士の立場から観光地の振興、財源強化のサポートを手がける。

1.はじめに

宿泊税等の法定外税を活用した観光財源の確保は、もはや目新しいものではなくなってきた。地域内の合意形成や都道府県と市町村間での協議等は、引き続き慎重な検討を要するものの、導入に至るまでのプロセスはある程度事例が積み上がっているため、導入を検討する地域にとって、導入までの障壁は以前よりは低下している。

一方で、ここまで議論されてきているように、宿泊税等の導入はあくまで手段でしかなく、その目的は持続的かつ競争力のある観光地域づくりであり、導入後を見据えた制度設計が、当該目的に資するか否かの決定的な役割を担う。宿泊税等を導入したとしても、他の税収と同様に捉えてしまう場合、持続的かつ競争力のある観光地域づくりとは無関係に使用されることも大いにあり得る。

特集3にて、「何に」「誰が」「どのように」使うべきかに関する「活用」のプロセス論が展開された。本特集では、それらのプロセス論を地域で実装するための「使途条例」の策定方法について解説する。宿泊税収等を持続的かつ競争力のある観光地域づくりに賢く活用するための指針を提供することが、本特集の目的である。

2.各地域の宿泊税に関する条例

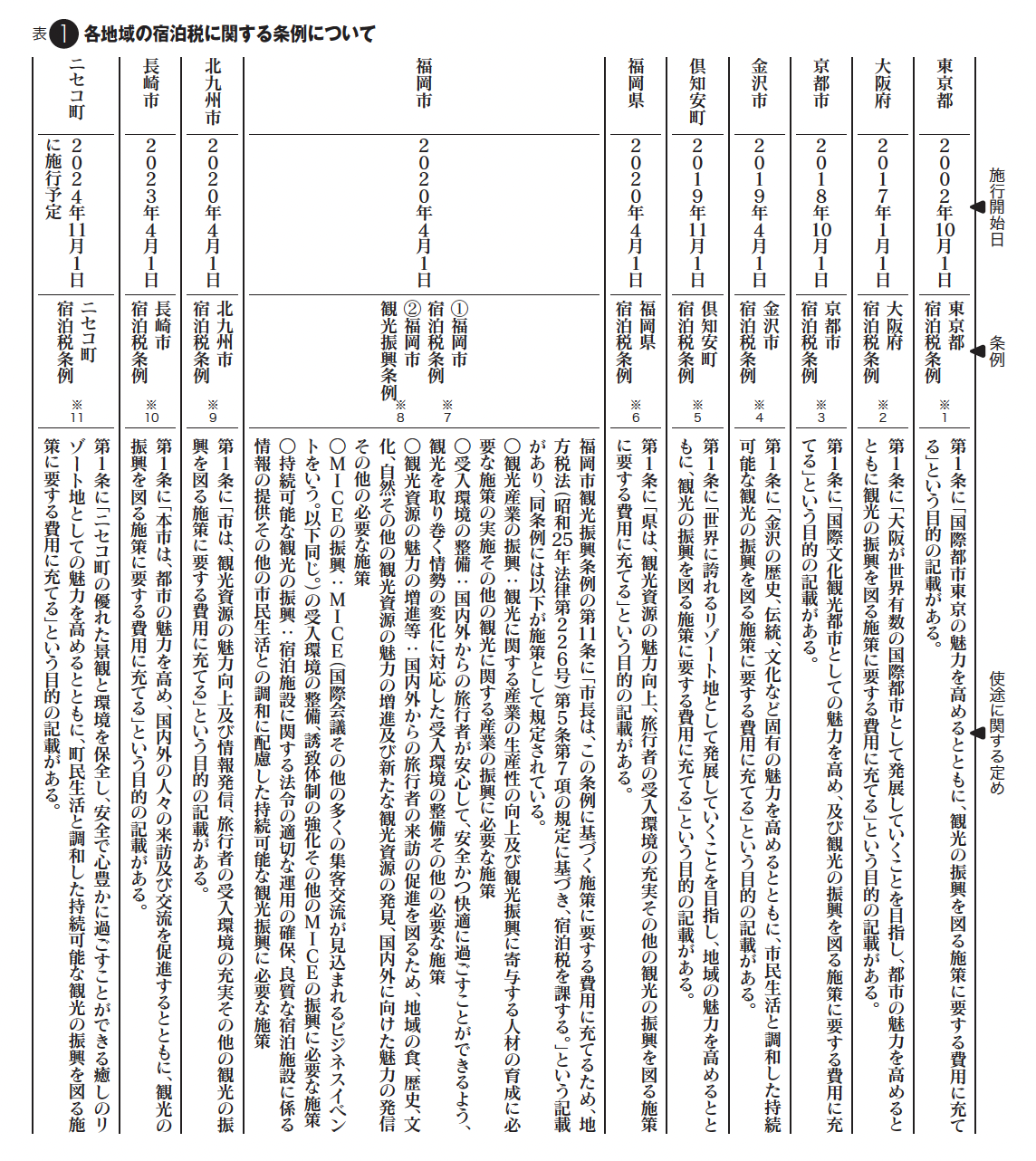

「使途条例」について解説する前に、既に宿泊税条例が施行されている地域(及び施行が予定されている地域)の条例に関する現状を、表1にて概観する。

地方税法第3条1項において「地方団体は、その地方税の税目、課税客体、課税標準、税率その他賦課徴収について定をするには、当該地方団体の条例によらなければならない。」と規定されており、法定外税の導入に際しては、必ず条例が制定されることになるが、そのような法定外税の賦課徴収について規定されている条例を、本特集では「徴収条例」と呼ぶ。

表1のとおり、既存の宿泊税については、徴収条例の目的規定(第1条)において、各宿泊税の導入目的が規定されていることが多く、当該目的規定が目的税である宿泊税の使途を制約するものとなる。福岡市のケースは、他の自治体とは異なり、徴収条例とは別に、「福岡市観光振興条例」という条例を制定し、当該条例において宿泊税収を充当させる観光関連施策を具体的に規定している。

法定外目的税として導入する場合、税収を充てる「特定の費用」(地方税法第731条1項)を条例で定める必要があるため、徴収条例の目的規定で各宿泊税の導入目的を規定するという福岡市以外の条例の規定のあり方は、最もミニマムな規定といえるだろう。福岡市は、そうしたミニマムな規定から一歩踏み込んで、別途「福岡市観光振興条例」を制定したうえで、より具体的な税収を充てる「特定の費用」について記載をしている。

3.「使途条例」(広義)に関する考察

広義における「使途条例」とは、文字どおり、宿泊税の「使途」を規定する条例を指すが、それ以上の決まりはない。前述のとおり、宿泊税は目的税として導入され、宿泊税の徴収条例の第1条において「目的」を規定していることが大半であるが、そうした「目的」で使途を制約しているという意味で、宿泊税の徴収条例自体が、ある意味では宿泊税の「使途」を規定する条例であるといえる。また、福岡市における「福岡市観光振興条例」は、徴収条例とは別途制定されたうえで、より具体的な施策を規定しており、まさに宿泊税の「使途」を規定する条例といえる。

しかし、単に「使途」を規定する条例であるだけでは、特集3で検討された「活用」のプロセスを十分に反映しきれていない。例えば、使途として「観光の振興」「受入環境の整備」といった記載をすることが考えられるが、こうした記載から解釈できる使途の範囲は非常に広範である。宿泊税導入後に一般財源化してしまうことを防ぐ機能が全くないとは言えないにしても、その気になれば、かなり幅広い範囲で宿泊税収を活用できることになるだろう。

条例制定時の首長や行政職員が多く残っている状況であれば、宿泊税導入の議論を踏まえ、当初想定されていた使途から大きく外れることは少ないと思われるが、時間が経過すれば、首長が交代していることも当然にあり得、こうした広範な解釈ができる条例の記載をもって使途が限定されていると期待することは難しい。

一方で、条例において、より具体的な使途を規定することも、現実的ではない場合が多い。例えば、宿泊税収を永続的にMICE施設の建設・運営に充てるといった具体的な使途を想定でき、かつその使途を具体的な文言に落とし込めるのであれば、条例でその点を定められれば良いが、ほとんどの地域における宿泊税収の使途は、様々な対象が想定されていると思われるし、また、持続的かつ競争力のある観光地域づくりを進めていくという観点からも、条例においてより具体的な使途を規定してしまうことは、過度に将来を縛ることにもなりかねない。環境変化が激しい今の時代において、条例制定時に定めた使途が、3年後にも適切であるかはわからない。そのため、現実的な使途の記載については、「福岡市観光振興条例」における記載の仕方が限界のようにも思える。

4.実効的な「使途条例」(狭義)の勧め

以上を踏まえつつ、本特集で提案したい「使途条例」(狭義)は、単に使途を規定した「使途条例」(広義)ではなく、特集3で記載した「何に」「誰が」「どのように」使うべきか等の「活用」のプロセス論を地域で実装するための「使途条例」(狭義)である。

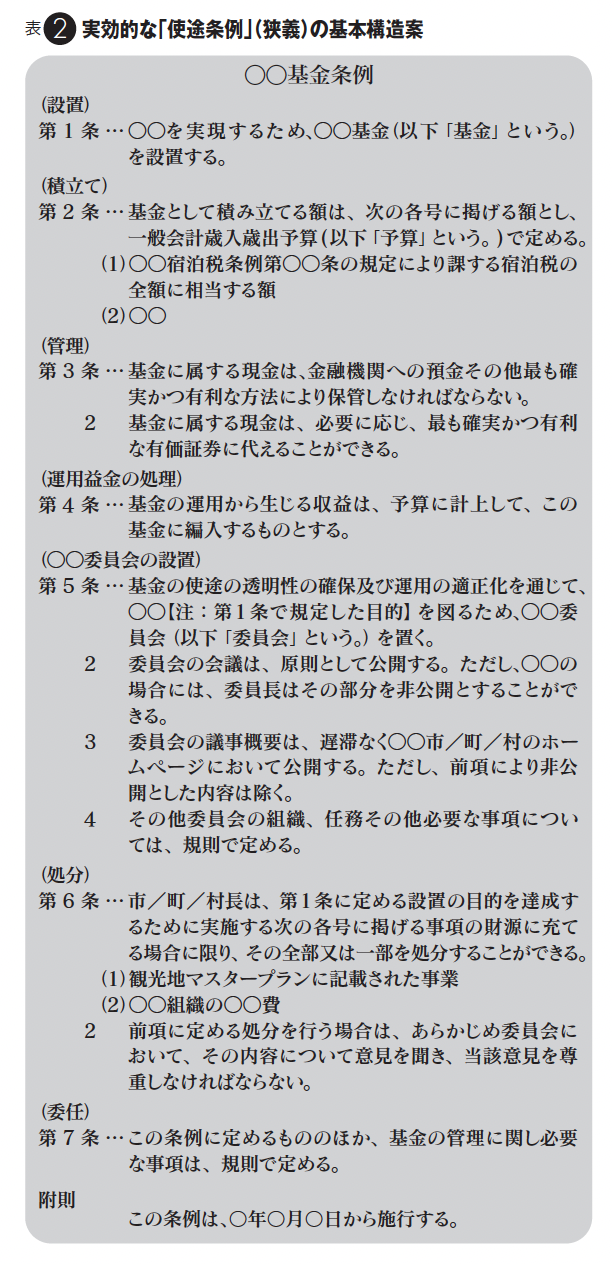

表2に記載した案はあくまでも一例であり、各地域の事情に適合させた「使途条例」(狭義)を策定することが重要であるが、その検討に役立つよう、以下「実効的な『使途条例』(狭義)の基本構造案」の根幹の構造について、その趣旨を説明していく。

基金の活用(全体)

さて、そもそも各条項の解説の前提となるが、表2に記載した案は、基金条例として構成されている。地方自治法第241条1項において「普通地方公共団体は、条例の定めるところにより、特定の目的のために財産を維持し、資金を積み立て、又は定額の資金を運用するための基金を設けることができる。」と規定されているところ、当該基金を定めた条例というかたちである。

自治体は単年度主義、すなわち、会計年度ごとに予算を編成し、当年度の支出は当年度の収入で賄うべきであるとする考え方が原則であるところ、基金化の目的の一つは、単年度主義に縛られないようにすることである。観光地域づくりは中長期的な取り組みが大半であり、財源の活用にあたっても複数年度にわたって機動的な支出が求められるため、自治体として求められる単年度主義に対して、例外的な取扱いを実現するために、財源の基金化が必要となる。

また、観光需要に対応する観光に関する支出は、住民サービスを前提とするその他の行政需要とは性質を異にするために、単一の会計では適切ではない場合が多く、使途の限定及び基金化はその意味でも観光財源の活用を考えるうえで重要な要素となる。

なお、基金化には、その管理や使途などの面で規律が働きにくくなる恐れを伴うという欠点もあるところ、※12長期的にはそうした欠点が顕在化する可能性もあり、設計段階からガバナンスのデザインが求められる(第5条参照)。

積立て(第2条)

基金に対して、何を積み立てるのかという点を定める条項となる。本案では、宿泊税収全額を積み立てるという立て付けとしているが、必ずしも全額を積み立てなければいけないという決まりはない。また、宿泊税収だけでなく、他の財源(ふるさと納税による寄付金等)を併せて積み立てることも可能である。

委員会(第5条)

「処分(第6条)」とも関連するが、特集3における「どのように管理すべきか」という点とリンクする条項となる。本条項は、観光地経営会議的な役割を持つ委員会等を置くことで、積み立てられた財源が、適切なかたちで利用されているかどうかをモニタリングさせるという機能を有する。

委員会に関して、特に重要な点は透明性を確保する仕組みである。委員会自体が設置されたとしても、委員会での議論の様子が不透明であれば、観光事業者をはじめとするステークホルダーは納得せず、委員会に求められるモニタリング機能そのものが意味をなさない状況もあり得る。「基金の活用(全体)」で言及したとおり、基金化には管理や使途などの面で規律が働きにくくなる恐れがあり、長期的にはその点が弱点となり得る。そうした欠点が理由で、基金化された宿泊税に対する批判が高まり、やがて基金化そのものも取りやめになるということも想定される。

そうした事態を避けるためにも、委員会という第三者的な機関を設定したうえで、その透明性を確保し、基金に対する一定のガバナンスを効かせる仕組みをあらかじめデザインしていくことが、長期的には非常に重要となる。例えば、長門湯本温泉においては、入湯税の超過課税に関する基金条例※13にて評価委員会を設置し、その規則※14において、評価委員会の会議は原則として公開すると規定しており、実際に会議の様子はYouTube において公開されている。

なお、委員会の構成メンバーについても、恣意的な人員とならず、かつ恣意的な人員とみられないことが重要であり、そのためにはあらかじめ選定基準等を定めていくこと等も検討するべきである。

処分(第6条)

「委員会(第5条)」と併せて重要なのが、本条となる。ここまで議論したとおり、使途についてあまり具体的に規定することは難しく、本条第1項第1号の「観光地マスタープランに記載された事業」という記載も、「観光地マスタープラン」の性質次第ではかなり幅広な使途として解釈されることもあり得るが(同項第2 号の記載はDMOの人件費等を想定している)、同条第2項において委員会に事前に意見を聞かなければいけないという規定を設けることで、基金が無制限に利用されることに対して歯止めをかけている。また、本特集の最後で記載するように、観光地マスタープランそのものの位置づけや策定・改訂手続を明確にすることで、「使途条例」(狭義)の実効性はさらに高まる。

本条第2項の「あらかじめ委員会において、その内容について意見を聞き、当該意見を尊重しなければならない。」という文言は、あくまで行政に尊重義務を課しているのみであり、最終的に行政としては意見に従わないという選択をすることも、それ自体が条例の文言に反することにはならない。しかし、実際に条例による尊重義務を課すことで、仮に行政が委員会の意見に従わないという結論を下した時には、行政にはその結論に対する説明責任が発生することになるだろう。

なお、さらに「あらかじめ委員会において、その内容について同意を得なければならない。」といった文言も考えられるかもしれないが、このような文言は実質的に委員会自体に宿泊税収の使途に関する決定権を与えることになり、予算案や予算を伴う提案が首長の専権事項とされていることと矛盾するため、妥当ではない。

5.実効的な「使途条例」(狭義)の立法プロセス

「使途条例」(狭義)は、その内容だけでなく、立法プロセスにも配慮が必要である。前述のとおり、予算案や予算を伴う提案が首長の専権事項となっているにもかかわらず、「使途条例」(狭義)は本来の首長の権限を一定程度制約する内容になるところ、行政側の行動を制約するこのような条例について、行政が主導して導入していくことは、一般的には考えにくい。

つまり、条例の立法プロセスの初期段階(課題設定段階)は、大きく分けて、①行政(首長)からの発案、②議員からの発案、③住民・事業者からの発案が考えられるところ、※15行政以外(②③)から積極的に使途条例(狭義)の必要性を主張していかなければ、自然発生的に「使途条例」(狭義)が発案されることはあまりないということである。

なお、行政からの発案は通常は考えにくいと記載したが、行政にとっても「使途条例」(狭義)の規定は、大きなメリットがある。観光財源の導入に際する大きなハードルは、(観光財源の導入への必要性には理解を示しつつも)行政に対する信頼感が薄いため、宿泊税導入に反対する事業者等の存在である。こうした事業者の反対意見には合理的な内容も多く、行政に対する信頼感も短期間で回復できるものではないため、なかなか賛成意見へと転じさせることは難しいが、「使途条例」(狭義)はそうした事業者の懸念に対応したものとして、宿泊税導入への説得材料になると予想される。

6.観光地ガバナンスの実装を考える

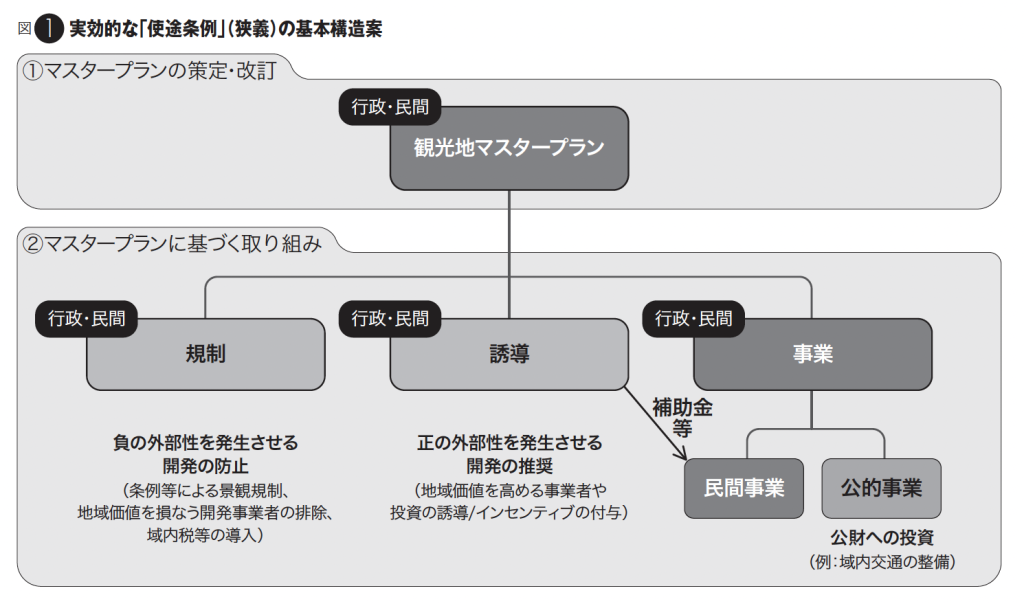

観光財源は、より長期的な視点でいえば、「観光地ガバナンス」のあり方にもかかわるテーマでもあるため、本特集のテーマからは外れるが、最後に「観光地ガバナンス」を実装するための条例という視点で、簡単に考察する。「観光地経営」や「デスティネーション・マネジメント」では、「何に取り組むか」という点が着目されてきたが、その実践は単体の実施主体に限られるものではなく、また意思決定構造も、単純なヒエラルキー構造にはない。このことを踏まえると、「観光地経営」や「デスティネーション・マネジメント」を実践していくためには、「誰が」「どのように」「なぜ」取り組むかというプロセスの側面が重要となり、「観光地ガバナンス」はそのプロセスの側面に注目した概念となる。※16

観光財源は、「観光地経営」や「デスティネーション・マネジメント」を実施するための財源であるところ、そもそも「観光地経営」や「デスティネーション・マネジメント」は、観光地マスタープラン及びそこにひも付く規制・誘導・事業(民間事業・公的事業)によって構成されると整理できる(図1参照)。そして、観光地マスタープランに記載されている内容そのものと同程度以上に、観光地マスタープランがどのように策定・改訂されるかというプロセスの側面も重要となる。

すなわち、観光地マスタープランに基づいた規制は、個人や事業者の権利・自由を制約し得るものであり(例:各事業者は、地域の景観に沿った建築物でないと建築できない)、誘導・事業は、公的財源である税収を活用するものであるところ(例:宿泊税収を活用して、域内循環バスを整備する)、そうした規制や施策は、民間が自己の資金を活用して行う事業とは性質を異にし、正当性の担保が求められる。多様な価値観の反映も求められる観光地マスタープランにおいては、手続的正統性を確保すること、すなわち、観光地マスタープランの策定・改訂手続を定めた条例(観光地マスタープラン条例)を作成することが、その正当性を担保する一つの有効な手段として考えられる(なお、当然の前提であるが、条例を定めれば良いという話ではなく、手続的正統性を確保できたと見なせるような内容でなければならない)。

7.おわりに

本特集では、観光財源を持続的かつ競争力のある観光地域づくりに役立てるためのツールとして、「使途条例」(狭義)を提案した。また、最後に「観光地ガバナンス」を実装するものとして、観光地マスタープランの策定・改訂手続を定めた条例について簡単に述べた。

戦略的な観光地域づくりは、かなり長期的な視野を持って取り組む必要があり、当然に関係する人や事業者も変化していくことを想定する必要がある。「条例」はその策定には一定の労力が必要であるし、その機能については慎重な検討が必要であるものの、本特集で紹介したようなプロセスを地域において実装させるツールとしては、非常に有用なものとなる。

地域において、「条例」は国の法律と変わらない自らの権利・自由を制約するものと捉えられることも多いと思われるが、「条例」は国の法律よりもいっそう「自分たちのルール」という側面が強い。「法」においても、それらを所与のものとして扱わないとする「ルールメイキング」※17といった考え方が浸透してきているが、「条例」はまさに「自分たちのルール」であり、より良い地域を作るための一つの手法として、活用を検討していくことが重要である。

※1……東京都宿泊税条例(https://www.reiki.metro.tokyo.lg.jp/reiki/reiki_honbun/g101RG00002635.html)

※2……大阪府宿泊税条例(https://www.pref.osaka.lg.jp/houbun/reiki/reiki_honbun/k201RG00001962.html)

※3……京都市宿泊税条例(https://www.city.kyoto.lg.jp/gyozai/cmsfiles/contents/0000236/236942/shukuhakuzeijyourei.pdf)

※4……金沢市宿泊税条例(https://www.city.kanazawa.ishikawa.jp/reiki/reiki_honbun/a400RG00001719.html)

※5……倶知安町宿泊税条例(https://www1.g-reiki.net/kutchan/reiki_honbun/a075RG00000726.html)

※6……福岡県宿泊税条例(https://www.pref.fukuoka.lg.jp/uploaded/attachment/194600.pdf)

※7……福岡市宿泊税条例(https://www.city.fukuoka.lg.jp/d1w_reiki/reiki_honbun/q003RG00001407.html)

※8……福岡市観光振興条例(https://www.city.fukuoka.lg.jp/d1w_reiki/reiki_honbun/q003RG00001377.html)

※9……北九州市宿泊税条例(https://www.city.kitakyushu.lg.jp/files/000861199.pdf)

※10…長崎市宿泊税条例(https://www1.g-reiki.net/nagasaki/reiki_honbun/q302RG00002669.html)

※11…ニセコ町宿泊税条例(https://www.town.niseko.lg.jp/resources/output/contents/file/release/10654/49474/jourei_syukuhakuzei.pdf)

※12…立岡健二郎(2019)、「地方自治体の基金はなぜ積み上がるのか : 求められる地方財政制度の改革」、JRIレビュー、p.77

※13…長門市長門湯本温泉みらい振興基金条例(https://www.city.nagato.yamaguchi.jp/reiki/act/frame/frame110002519.htm)

※14…長門湯本温泉みらい振興評価委員会規則(https://www.city.nagato.yamaguchi.jp/reiki/act/frame/frame110002525.htm)

※15…礒崎初仁(2018)、「自治体政策法務講義 改訂版」、第一法規株式会社

※16…菅野正洋(2020)、「デスティネーション・ガバナンス」 の研究動向、「観光文化 第245号」、44(2)、4-9

※17…齋藤貴弘(2019)、「ルールメイキング: ナイトタイムエコノミーで実践した社会を変える方法論」、学芸出版社

宿泊税

定額制と定率制について

TMI総合法律事務所 弁護士

池知貴大

日本で既に導入事例(倶知安町)があるにもかかわらず、宿泊税の定率制について許されないという指摘を耳にすることがある。私見だが、そのような指摘は以下のとおり理由がなく、定率制は当然に許されるものと考えている。

① 応益・応能の考え方

「応益税※1は一律定額とするのが基本」という見解から、応益税である地方税として導入される宿泊税について、定率制は許されないと指摘されることがある。当該見解には、「行政が提供する便益は宿泊料金の額に応じて変化しない」という考えが前提にあると見受けられる。

しかしながら、「行政が提供する便益は宿泊料金の額に応じて変化しない」という前提は不正確であり、「応益税は一律定額とするのが基本※2」と言い切るのは難しいと考える。なぜなら、高額な宿泊料金を支払っている人ほど、行政が提供する公共財(宿泊税の使途として想定される公共財等)を高く評価する傾向にあれば(そして実際にそのような傾向にあると思われる※3)、行政が提供する便益は宿泊料金の額に応じて変化するという評価もあり得、応益原則からも定率とすることは不自然ではないからである。

② 地方税法733条違反?

特に具体的な判断理由を示さずに、定率制は総務大臣の同意について定めた地方税法733条違反であるという指摘がなされることもある。そもそも、倶知安町で導入された宿泊税に対しては、同条各号に掲げる事由に該当しないという総務大臣の判断が出されているが、このような反論をしたとしても、総務大臣の同意自体が、裁判所の判断を拘束するわけではないという再反論が予想されるため、以下、同条1号について実質的に検討する(同条2号、3号に抵触するという指摘もあり得るが、同条1号以上に指摘の理由がないと思われるため、本コラムでは反論を省略する)。

まず、同条1号の「国税又は他の地方税と課税標準を同じくし」(①)と「住民の負担が著しく過重となること」(②)は、「かつ」で接続されているため、①が当てはまっているだけでなく、②も当てはまっていてはじめて、同号に引っかかるという判断になる。

定率とした場合、宿泊税の課税標準は宿泊料金になり、課税資産の譲渡等の対価の額が課税標準となる消費税と課税標準を同じくするため(①に該当)、消費税による負担と併せて納税者の負担が「著しく過重」と言えるかどうか、同号該当性を決定する。

その②納税者の負担が「著しく過重」か否かは、納税者の担税力・受益の頻度・課税を行う期間等から判断され、実際の税率等によって変わる。「著しく荷重」かどうかという判断に際して、総務大臣は具体的な宿泊料金に占める宿泊税の割合や、海外における事例を踏まえて「著しく過重とまでは言えない」と述べているところ、そのとおりとしか言えない判断であり、適法性を疑わせる事情は見当たらない。

※1 … 応益原則は「行政が提供する便益に応じてその費用提供に要する費用を負担するべき」という考えである。

※2 … なお、定額制を採用している宿泊税の導入地域では、複数税率を採用しているところ、「応益税は一律定額とするのが基本」という見解からは、これらすべての地域の宿泊税が許されないという結論になってしまう。

※3 … 公共財に対する支払い意思額は所得と共に大きくなることを示す実証的な研究は多い。

例えば、Tyllianakis, E., & Skuras, D(. 2016). The income elasticity of Willingness-To-Pay( WTP) revisited:

A meta-analysis of studies for restoring Good Ecological Status( GES) of water bodies under the Water Framework Directive

(WFD). Journal of environmental management, 182, 531-541. 参照。