![新型コロナウイルスでどうなる?インバウンド市場 [コラムvol.415]](https://www.jtb.or.jp/wp-content/uploads/2020/02/415_image8-e1581902646149.jpg)

中国・武漢で発生した新型コロナウイルスによる感染症(新型肺炎)が猛威を振るっている。2020年2月17日現在の報道によれば、中国での感染者数は7万人を超えた。中国発のパッケージツアーは国内外ともに停止、日本に停泊したクルーズ船内では感染が拡大するなど、平常時には考えられない状況となっている。

まもなく2020年1月の訪日外客数が公表されるが、衝撃的なデータを目の当たりにすることになるだろう。その心の準備になればと考え、今回のコラムでは、2003年SARS流行時のデータを振り返るとともに、近年の市場構造を情報源に新型コロナウイルスが訪日市場(インバウンド市場)に今後どのような影響を及ぼすのかを考えたい。

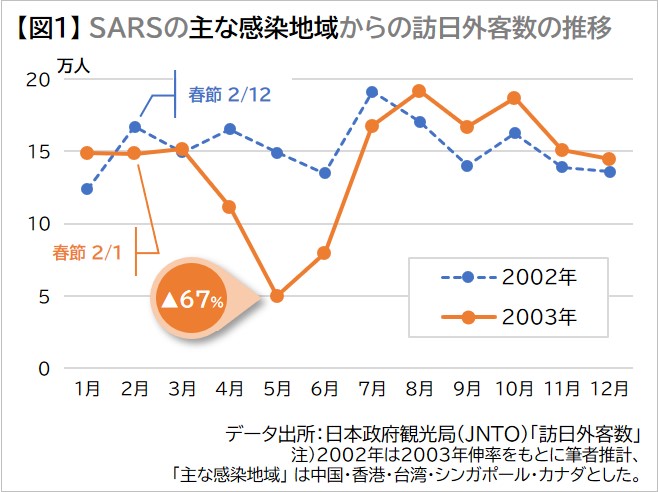

2003年SARSでは感染地域からの訪日外客数が5月に7割減、終息宣言は7月

この度の新型コロナウイルスの流行に直面して、SARS(重症急性呼吸器症候群)を思い出した方は多いのではないだろうか。広東省や香港を中心に2002年から2003年にかけて流行し、2003年上半期の訪日市場に多大なる影響を及ぼした。同年1月に小泉首相(当時)が施政方針演説の中で訪日外国人旅行者数を倍増させる目標を掲げたが、タイミング悪くSARSの流行が水を差す格好となった。

さて、2002年11月に中国・広東省で発生したSARSは香港で感染が拡大し、その後北京や台湾、シンガポール、カナダなどへも広がった。これらの「主な感染地域」からの訪日外客数が最も落ち込んだタイミングは、広東省と香港への渡航延期勧告(2003年4月2日、WHOによる)が出された翌月5月であり、前年比マイナス67%を記録した。その後は回復基調に転じ、終息宣言が出された7月には前年比マイナス12%、翌8月には前年比プラスに転じた【図1】。

今回の新型肺炎はSARSと異なり潜伏期間中に感染を広げる可能性が高く、さらには感染していても無症状のケースもあるとの報道もあって、SARSのように数ヶ月間で、または夏までに終息するかどうかは不透明である。

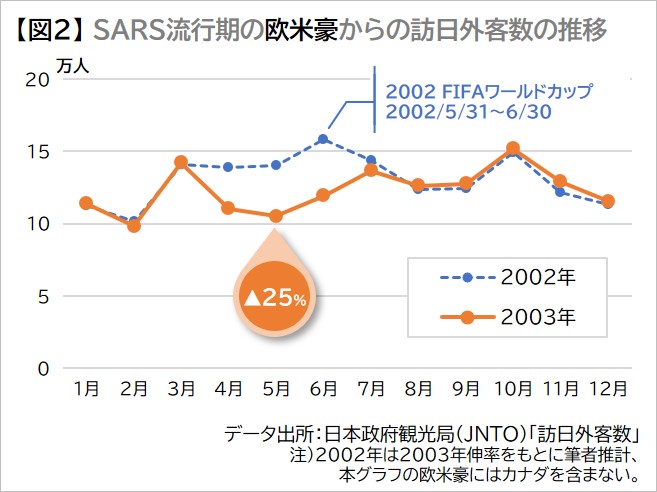

では、感染地域以外からの訪日外客数への影響はどの程度であっただろうか。SARSは日本での感染拡大は見られなかったが、感染地域との地理的な近さから影響は免れず、欧米豪(カナダを除く)からの訪日外客数は2003年5月に前年比マイナス25%まで落ち込んだ。その後、感染地域と同様に8月には前年比プラスに転じている【図2】。

今回の流行がSARSと異なる点は、日本国内でも感染者が複数発生していることだ。ミクロネシアやサモアなど日本を新型コロナウイルス感染国に指定している国も出てきている。したがって、感染地域以外からの減少幅はSARSの時に比べ大きくなる可能性が高い。

団体・パッケージツアーとクルーズストップで中国からの訪日客は半減必至

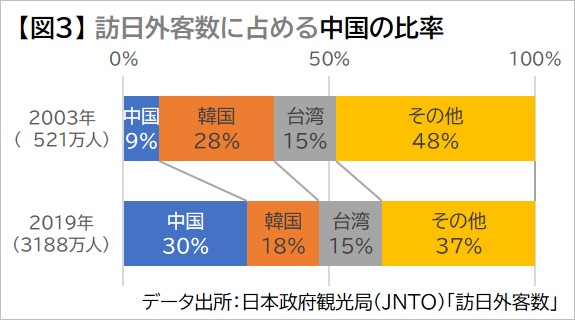

次に、近年の市場構造に目を向けたい。まずは、訪日市場に占める中国のシェアを示す。2019年の訪日外客数3188万人に占める中国の割合は30%であり、韓国や台湾を上回って最大のシェアを占める規模に成長した【図3】。そのため、中国市場の落ち込みが訪日市場全体に及ぼす影響度合いは、SARS流行時とは比べものにならないほど大きくなる。

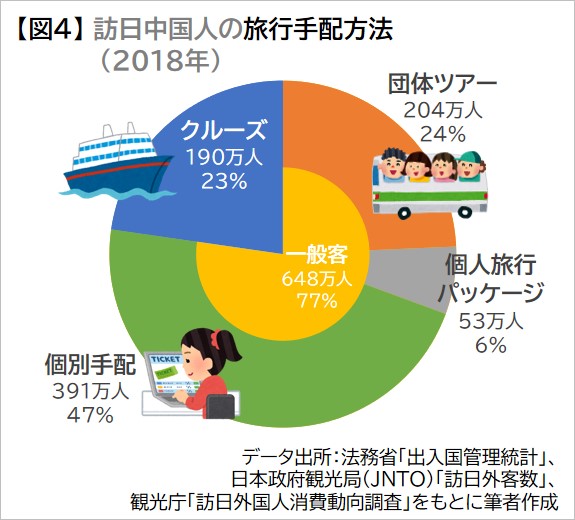

では、訪日中国市場の構造はどうか。1年古いデータだが、2018年の訪日中国人の旅行手配方法をみると「団体ツアー」24%、「個人旅行パッケージ」6%、「個別手配」47%、そして「クルーズ(船舶観光上陸)」が23%を占めている【図4】。

2020年1月25日、中国の「旅行代理店が航空券とホテルを含む団体旅行とパッケージツアーを停止する」(注1)ことが報じられ、このうち「海外旅行は27日以降の出発を禁止」(注1)されることとなった。また、同年2月3日には「全世界のクルーズ会社が過去2週間以内に中国への渡航歴がある乗客および乗組員の乗船を拒否する」(注2)と発表されている。つまり、2月以降、流行が終息するまでは【図4】のうち「団体ツアー」「個人旅行パッケージ」「クルーズ」による訪日中国人がいなくなることになり、半減は必至だ。また、「個別手配」の個人客についても、航空路線の運休や湖北省・浙江省で滞在歴のある外国人の入国拒否などにより、大幅な減少が見込まれる。

(注1)トラベルボイス「中国、新型肺炎の拡大で「団体旅行」「パッケージツアー」を禁止、訪日市場に大きな打撃」(2020年1月26日)より引用

(注2)AFPBB News「クルーズ業界の国際団体、最近の中国渡航者の乗船を禁止へ」(2020年2月3日)より引用

中国発団体ツアーの減少はゴールデンルートに打撃、東南アジア市場が事業継続のカギ

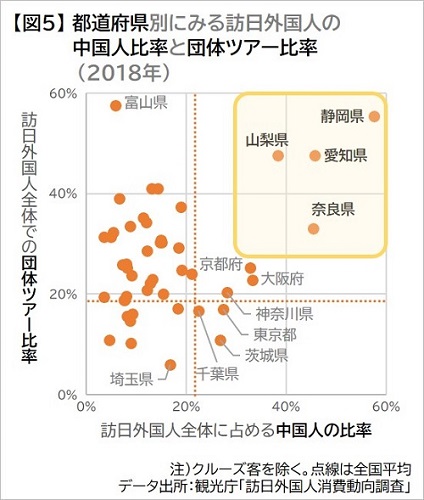

中国からの団体ツアー減少で、いわゆるゴールデンルート、特に静岡県や愛知県、山梨県、奈良県などは大きな影響を受けそうだ。なぜなら、訪日外国人に占める中国人の比率と、訪日外国人の団体ツアー比率がともに高いからである【図5】。こうした地域への重点的な支援策が求められよう。

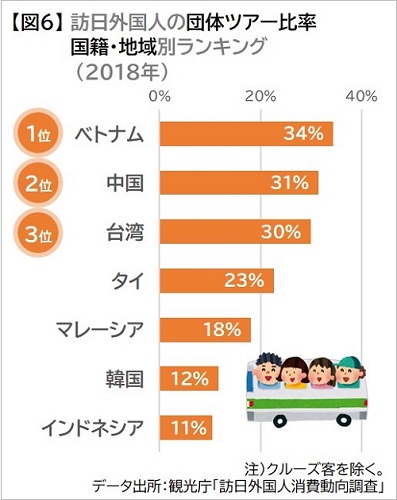

現状、中国以外では、台湾のほか、ベトナムやタイ、マレーシアなど東南アジアからの訪日外国人で団体ツアー比率が高い【図6】。台湾は成熟市場であるが、東南アジアは成長市場であり華僑の多いエリアでもある。今後、東南アジアでの感染拡大も危惧されるものの、現段階では中国発団体ツアー停止の難局を乗り越える上で東南アジア市場の開拓がひとつのカギとなる。

|

|

順調過ぎたインバウンド市場、今回の事態を外的リスクに備える契機に

過去を振り返れば、SARSをはじめとしてリーマンショック、尖閣諸島問題、そして東日本大震災と、数々の外的要因の影響を受けてインバウンド市場は大きく揺れ動いてきた。中国や東南アジアの経済成長が背景にあったとはいえ、ここ数年の順調過ぎる伸びはむしろ異例だったのかもしれない。しかし、この間にインバウンドビジネスへの新規参入が活況を呈したことは間違いなく、結果としてインバウンド市場は2003年時点での将来目標を遥かに上回る年間3000万人規模へと急成長を遂げた。

2020年は波乱の幕開けとなったが、中国から、そして世界から「日本に行きたい!」という気持ちが衰えない限り、訪日外客数が回復する日は必ず訪れる。インバウンドビジネスにとって、今回の事態は改めて外的リスクに備える契機になると前向きに捉え、ターゲット国籍の多様化や日本人国内旅行の攻略など様々な工夫によりこの難局を乗り越えたい。