![統計からみた訪日市場の変化と宿泊業の設備投資 [コラムvol.361]](https://www.jtb.or.jp/wp-content/uploads/2018/01/zu1-shioya361.png)

消費単価の減少と客層の変化

訪日市場の拡大が続いている。国際旅行市場も欧州が回復基調にあるなど堅調な伸びを維持しており、観光立国推進基本計画に掲げる2020年オリンピック年の4千万人達成も現実味を帯びてきた。

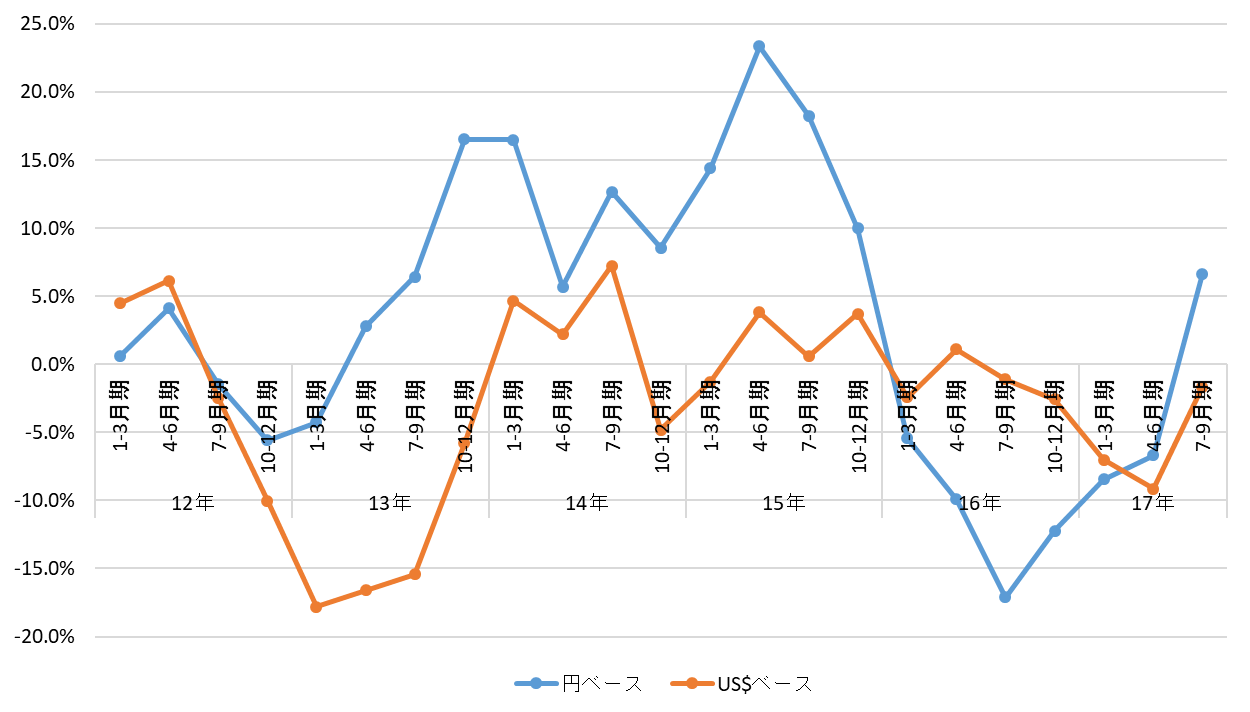

一方で、旅行消費単価は15年まで上昇を続けたものの、16年に11.5%減少し、17年は横ばい気味に推移している。図1の青い折れ線が円ベースの旅行消費単価の前年同期比伸び率である。これに対し、赤い折れ線はUSドルベースの前年同期比伸び率で、東日本大震災後の影響を抜けた14年以降をみると円ベースの旅行支出よりも安定している。従って旅行者の消費行動は概ね自国通貨建てのバジェットに忠実なのだと読み取れる。

図1 1人当たり旅行消費支出の前年同期比伸び率の推移(円、USドル)

資料:「訪日外国人消費動向調査」観光庁。為替レートは日銀資料による(東京市場スポット・月中平均)

しかし、USドルベースでみた場合でも16年以降の消費単価はマイナス基調を抜けていない。要因は様々だが、大きな流れとしては、市場の裾野の広がりが、LCCや民泊などを利用する層を伴って進行している状況がある。

例えば、「訪日外国人消費動向調査」から訪日外国人の世帯年収の分布をみると、年収1千万円以上の比率は15年が21.7%、16年が15.4%、17年1-9月期が16.1%であり、富裕層の比率が停滞している。1千万円以上の実数を試算すると、15年は428万人、16年は370万人、17年は(10-12月期の外客数が1-9月期伸び率で推移し年収分布を1-9月期と同様と仮定した場合)457万人と試算される。

統計について少し細かい話をすると、世帯年収の区分は円ベースなので為替レートの変化の影響を受ける。17年は16年より若干円安なので富裕層比率が若干だが高めに出やすい。また、現行の「訪日外国人消費動向調査」では、中国などアジアを中心に近年急増しているクルーズ客が調査対象に含まれていない(16年で199.2万人)。アジアからのクルーズ客は相対的に世帯年収が低めと考えられることから、もしこの点を考慮した場合には、富裕層の比率は若干ながらもさらに低下すると想定される。

宿泊産業の設備投資からみたリスク

要するに、16年以降の市場拡大は客層の大衆化によってもたらされているため、高所得層の来訪客数は訪日外客全体の伸び程には増えていない。一方で、観光産業の代表的産業である宿泊業の設備投資は活発化している。

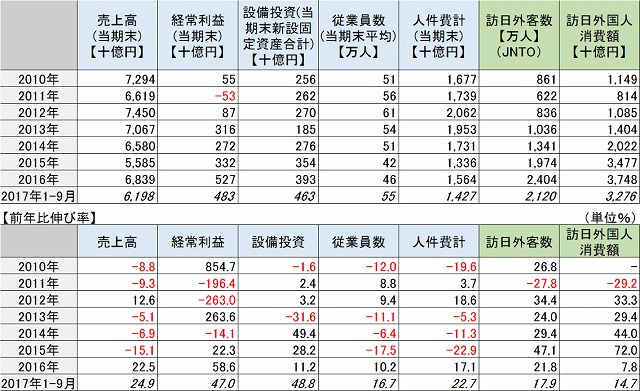

財務省の「法人企業統計」をみると、宿泊業の設備投資は14年以降、インバウンド客数や経常利益の急増にやや遅れながら増加してきた(表1)。特に17年の伸びは高く、17年1-9月期だけで4,633億円(前年同期比48.8%増)と16年通年の3,932億円を既に上回っている。

表1 宿泊業の主要指標の推移と訪日市場(実数、前年比)

資料:「法人企業統計」財務省、「訪日外客数」JNTO、「訪日外国人消費動向調査」観光庁

設備投資の意思決定においては訪日客の宿泊需要の将来動向が重要となる。

リスクの第一は、前述のように訪日市場の優良客層の拡大速度が外客数の増加にもかかわらず低下することである。

二つ目は、それとも関連するが、民泊、クルーズのような既存宿泊施設の枠外に宿泊手段が拡がる流れである。既存宿泊産業にとっては競合の増加にもつながり、客単価低下の要因ともなり得る。民泊と価格帯の重なる地域のビジネスホテルなどでは、見込み客の伸びを抑制する可能性がある。

三つ目は、訪日市場において地方部への分散、月次でみた平準化が少しずつ進んでいる点である。そもそも日本全体での客室稼働率は16年で59.7%であり、延泊数に占める外国人比率は14.3%であるから、外国人による稼働分は未だ8.6%である(資料:「宿泊旅行統計」観光庁)。これに対して未稼働の客室は約4割あり、地域や旅行時期の分散を促進するプロモーション等によっては、インバウンドの伸びを既存宿泊施設で賄える部分も大きい。

人的サービス供給の制約

設備投資に伴う人的サービスの供給という観点からも課題がある。

表1から従業員数の伸び率をみると、16年が10.2%、17年1-9月が16.7%と高く推移しているが、中期的にみると12年の61万人には届いていない。人件費も同様に低い水準にあり、前年比伸び率も15年以降は売上高、経常利益のそれを下回っている。

労働生産性の向上に訪日市場の拡大が寄与した面も大きいと考えられるが、気懸かりなのは4-6月期末の従業員数が、年度末に向けて減少していく傾向が16年以降強く出ている点である。厚生労働省の「平成28年雇用動向調査結果の概況」から「宿泊業・飲食サービス業」の離職率(注1)をみても、30.0%と全ての産業の中で最も高く、27年の28.6%よりもやや上昇している。

宿泊産業に限らず観光産業においては、ハードを支える質の高いサービスが重要である。そのためには安定雇用と人材育成が本道と思われるが、統計を見る限り一朝一夕に進むものとも思えない。特にインバウンド客には国内客以上に柔軟なサービス対応が必要であり、訪日市場の拡大のスピードに人的サービスの質的・量的な供給が追いつくまでには時間が必要だろう。

以上、やや慎重な見方を示したようだが、設備投資の伸びは経常利益等に比べてやや遅れて始まっており、筆者はまだ投資の余地が大きいと考える。

「法人企業統計」からバブル前後の宿泊業の設備投資額をみると、バブル崩壊直後の92年に6,329億円でピークを迎えている。17年の設備投資額は1-9月期の前年同期比が続くと6千億弱と同じ水準まで上昇するが、経常利益の規模はバブル期のピークである90年の2,230億円よりも、13年以降は高く推移している(表1)。

とは言え、見込み需要の伸び率鈍化や人材確保・育成の容量を踏まえると、設備投資の判断により慎重な検討をすべき段階に差し掛かったと考えている。

注

(注1)常用労働者のうち、調査対象期間中に事業所を退職したり、解雇された者をいい、他企業への出向者・ 出向復帰者を含み、同一企業内の他事業所への転出者を除く。