![コロナ禍前後で比較した訪日中国人観光客の旅行形態と消費動向の変化 [コラムvol.504]](https://www.jtb.or.jp/wp-content/uploads/2024/02/494-image1.png)

はじめに

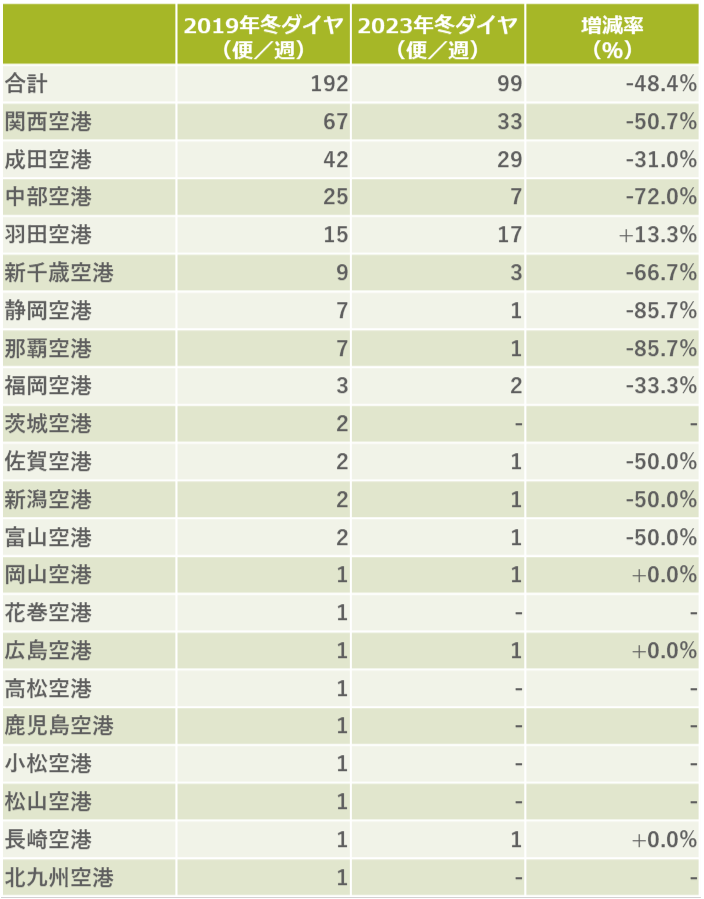

このコラムを執筆している2月中旬は、中華系の国々では春節(旧正月)の連休ということもあり、都内の街中や電車の中でも中華系外国人観光客の姿が目立ちます。メディア等でも、彼らの動向に着目した記事や報道を多く目にします。ただし、中国人観光客については、コロナ禍前は消費額ベースで見たインバウンド市場全体の3~4割を占めていたにもかかわらず、他の国々と比べて観光客の往来再開が遅れているという状況も続いています。国土交通省が公表している国際就航状況※1を見ると、2019年冬ダイヤでは192便/週であった中国との直行便は、2023年冬ダイヤでは99便/週と、約半数にとどまっています(図表1)。2024年の春節をきっかけに航空便数が復活していくことが期待されますが、完全にコロナ禍前の状況に戻るということではなく、客層や嗜好に変化が起きていることは必然であると考えられます。約4年間の間に、団体旅行から個人旅行へのさらなるシフトや、体験を重視する一方で「爆買い」は以前より控えめになっている、というような仮説もよく耳にします。

そこで、本コラムでは、観光庁による訪日外国人消費動向調査※2における「観光・レジャー目的」の訪日中国人旅行者の結果を用いて、コロナ禍前との変化を検証していきたいと思います。

なるべく直近のデータから中国人観光客の傾向を把握するため、観光庁による訪日外国人消費動向調査の公表結果のうち、2024年2月現在最新の公表データである、2023年10-12月期を分析対象とします。また、コロナ禍前の比較データとしては、季節変動による影響を考慮するため、2019年同期(10-12月期)を用います。

なお、消費単価を比較する際は、近年の円安の影響を考慮する必要があります。そのため、国際通貨基金(IMF)※3の月別為替レートデータから、2019年10-12月期を基準とし、為替変動による上昇分を差し引いた2023年10-12月期の消費単価を用いて比較します。

図表1 中国から日本への直行便回復状況

出典:国土交通省「国際就航状況」※1より筆者作成

※1 国土交通省「国際線就航状況」https://www.mlit.go.jp/koku/koku_fr19_000005.html

※2 観光庁「訪日外国人消費動向調査」https://www.mlit.go.jp/kankocho/siryou/toukei/syouhityousa.html

※3 国際通貨基金「Exchange Rate Change Archives by Month」https://www.imf.org/external/np/fin/data/param_rms_mth.aspx

訪日中国人観光客の旅行形態の変化

まずは、訪日中国人観光客の基本的な属性や旅行形態の変化について見ていきます。図表2~6は、訪日中国人観光客の「居住地」「滞在日数」「日本への来訪回数」「同行者」「旅行手配方法」について、2019年10-12月期と2023年10-12月期の結果をそれぞれ比較したものです。

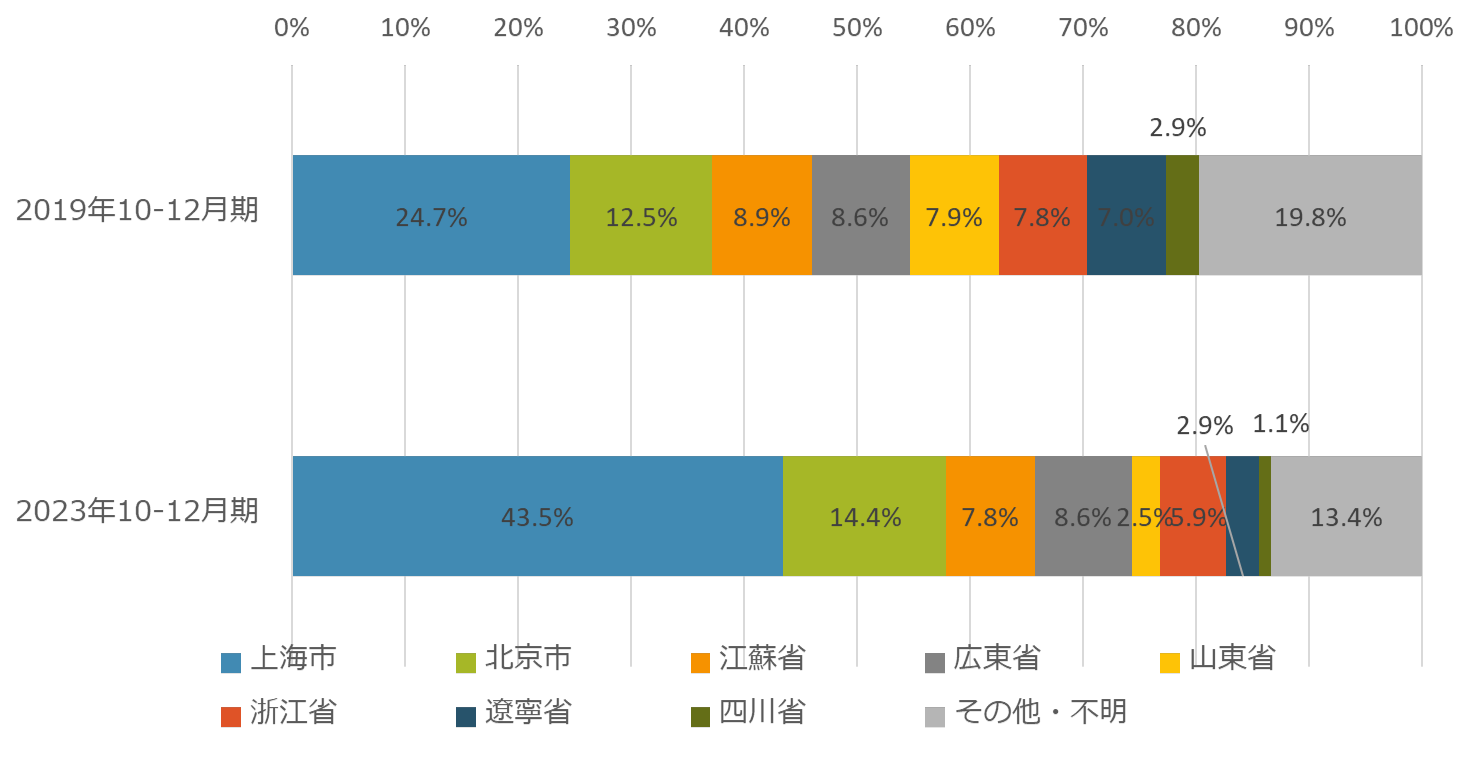

図表2 居住地【観光・レジャー目的】

出典:観光庁「訪日外国人消費動向調査」※2の結果より筆者作成

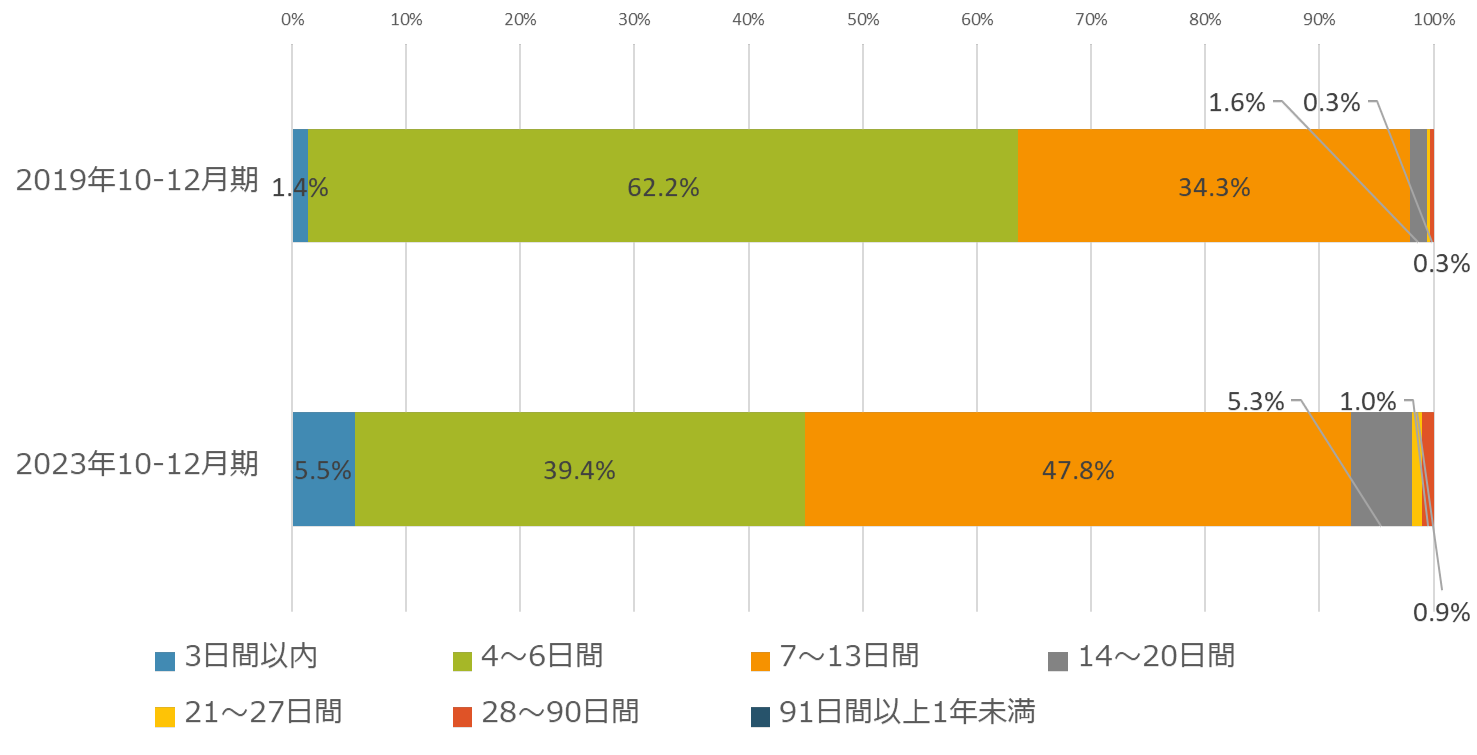

図表3 滞在日数【観光・レジャー目的】

出典:観光庁「訪日外国人消費動向調査」※2の結果より筆者作成

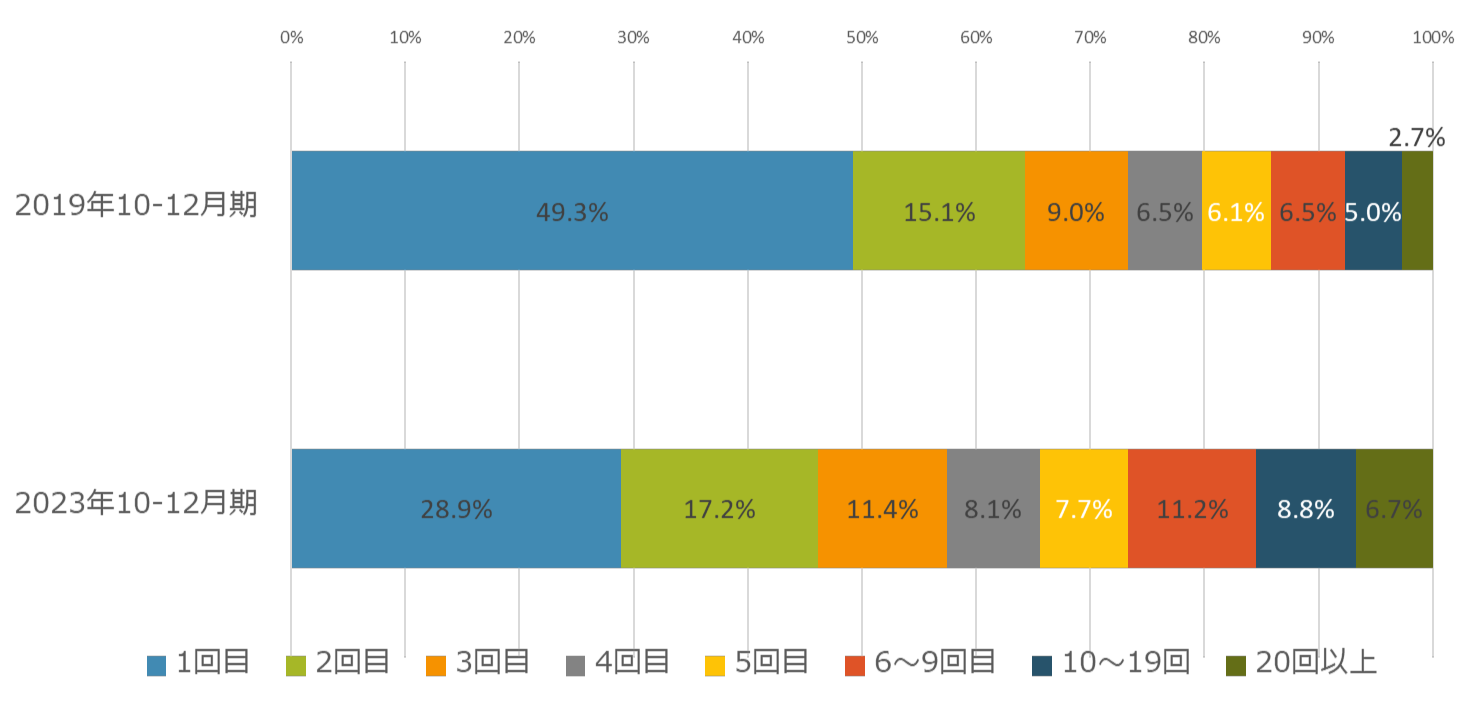

図表4 日本への来訪回数【観光・レジャー目的】

出典:観光庁「訪日外国人消費動向調査」※2の結果より筆者作成

居住地では、上海市の割合が約25%から約40%へと顕著に増加し、山東省や遼寧省の割合がやや減少しています(図表2)。都市部の割合が増えている理由については同調査の結果のみからは判断できませんが、日本への就航便が都市部から回復している等の理由が考えられます。

続いて、滞在日数をいくつかのカテゴリーに分けた分布を見ると、6日間以下の割合が減少し、7日間以上の割合が増加しています(図表3)。なお、平均泊数では、2019年10-12月期の5.6泊に対し、2023年10-12月期は6.8泊と、1.2泊増加しています。

日本への来訪回数は、2019年10-12月には約半数を占めていた「1回目(初めて)」の割合が約3割に減少し、その分リピーターの割合、特に6回目以上の割合が増加しています(図表4)。

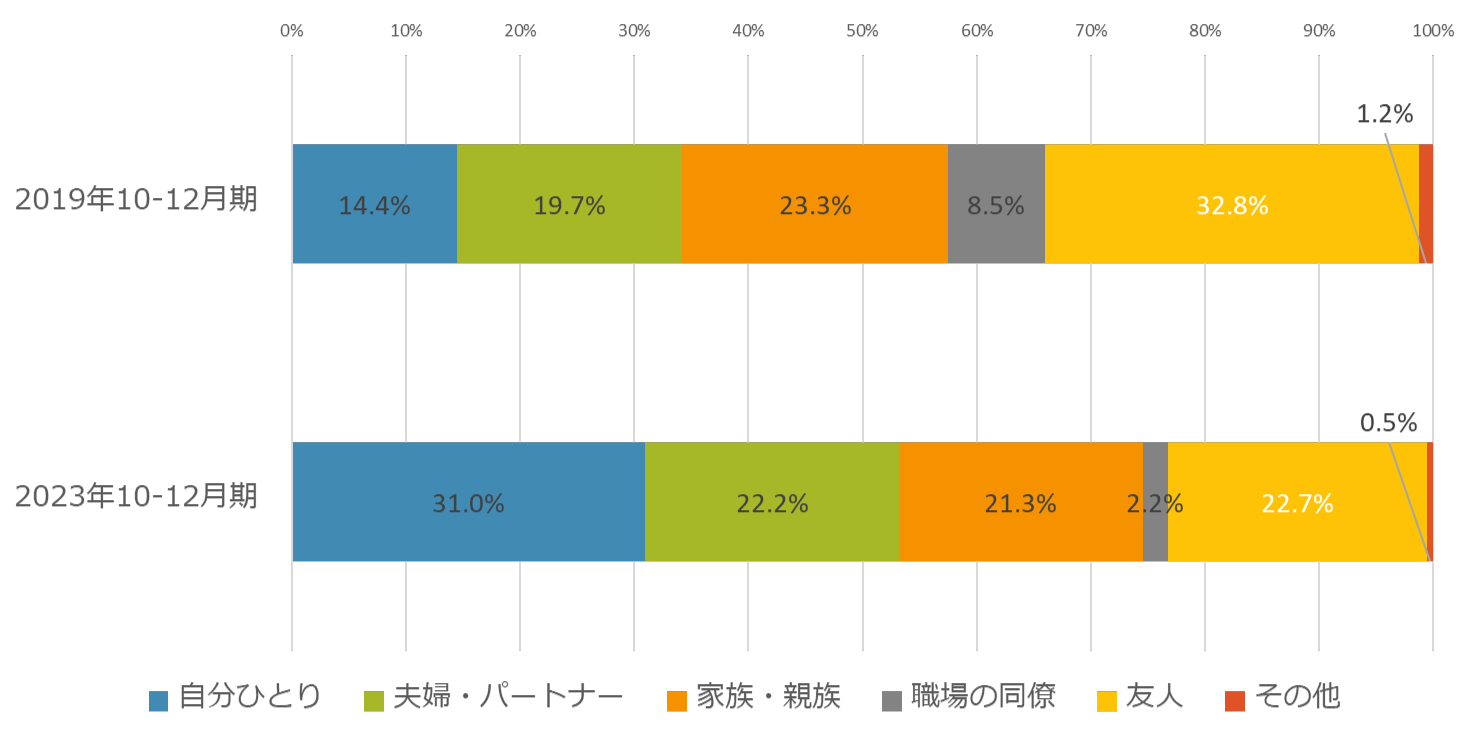

図表5 訪日旅行の同行者【観光・レジャー目的】

出典:観光庁「訪日外国人消費動向調査」※2の結果より筆者作成

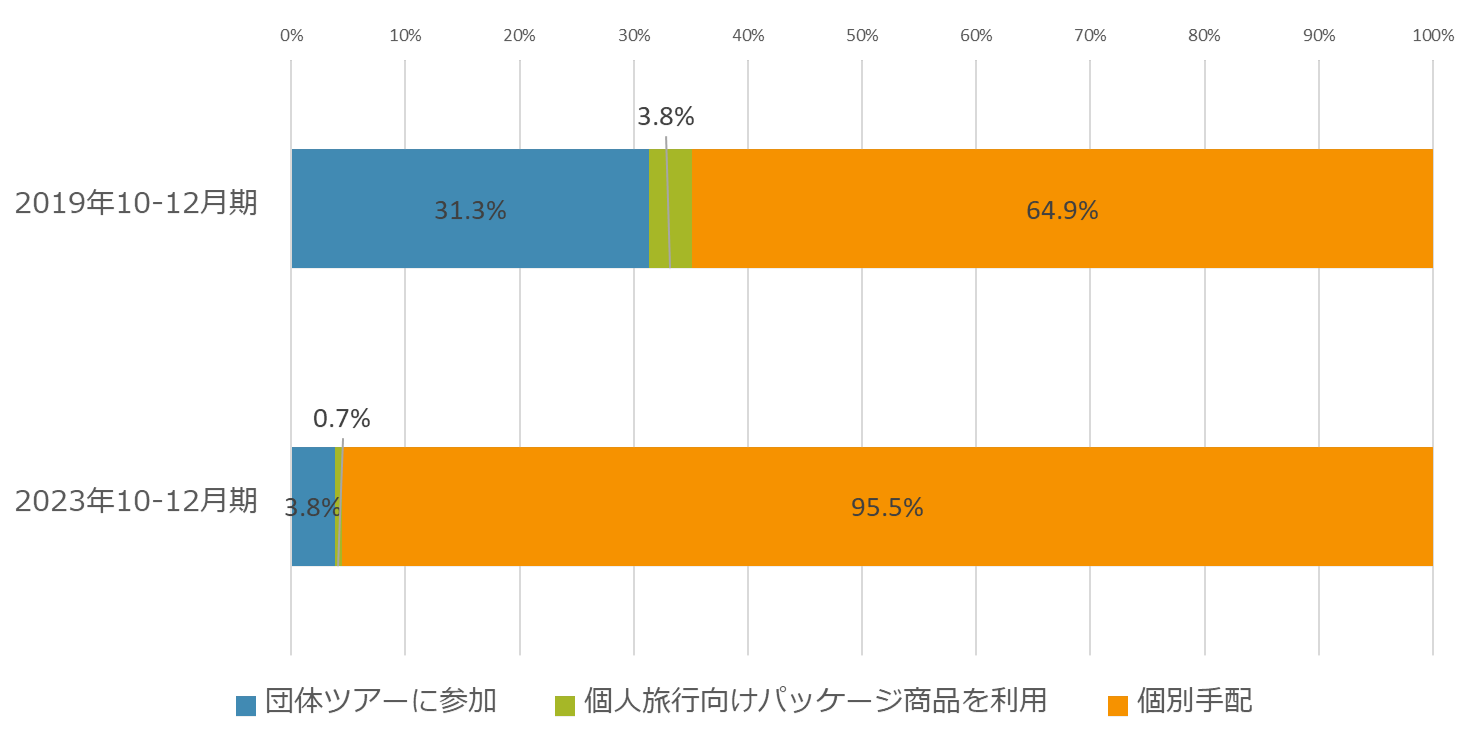

図表6 旅行手配方法【観光・レジャー目的】

出典:観光庁「訪日外国人消費動向調査」※2の結果より筆者作成

訪日旅行の同行者では、「自分ひとり」の割合が約1割から約3割へ増加している一方で、2019年10-12月期では最も多かった「友人」の割合は約3割から約2割に減少しています(図表5)。

旅行手配方法は、2019年10-12月では約3割ほどであった団体ツアーへの参加割合が激減し、2023年10-12月期では95%以上が個別手配での旅行となっています(図表6)。旅行スタイルへの好みが変化したことも考えられますが、図表1で示したように、便数(座席数)が限られることで団体旅行の数が減っている可能性も考えられます。

訪日中国人観光客の消費動向の変化

続いて、訪日中国人観光客の、コロナ禍前と比較した消費動向の変化について見ていきたいと思います。

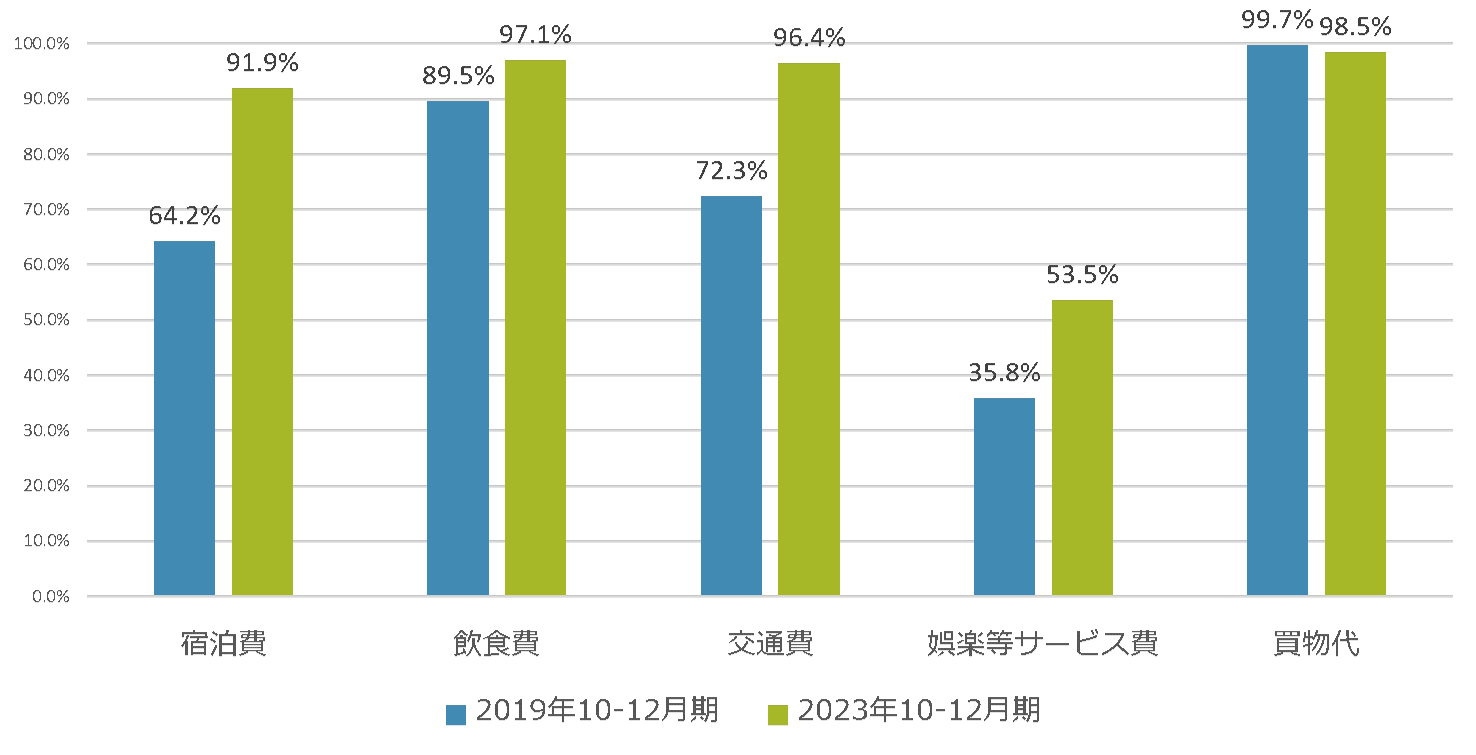

図表7 費目別購入率【観光・レジャー目的】

出典:観光庁「訪日外国人消費動向調査」※2の結果より筆者作成

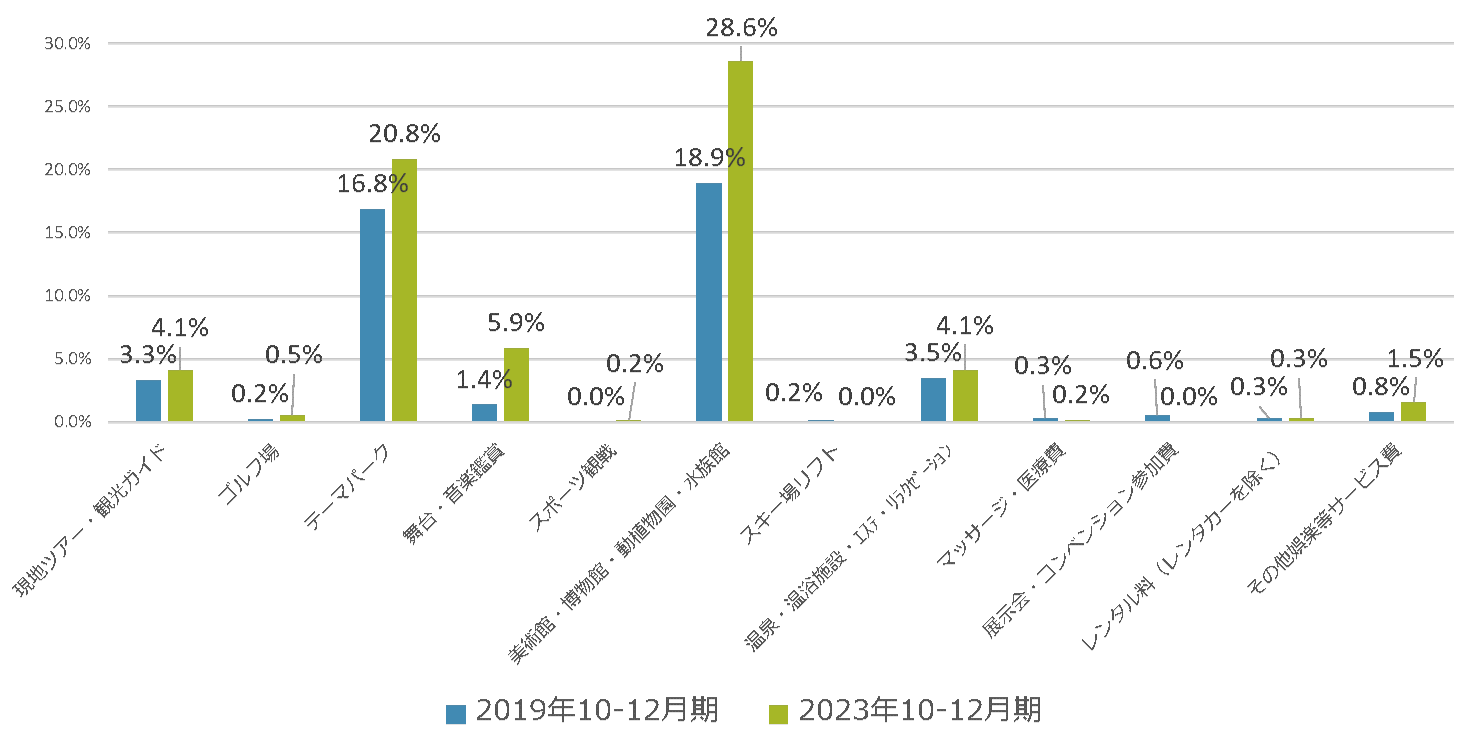

図表8 娯楽等サービス費の購入率【観光・レジャー目的】

出典:観光庁「訪日外国人消費動向調査」※2の結果より筆者作成

図表7は、費目別購入率の変化を示したものです。宿泊費、飲食費、交通費については、2019年10-12月期から2023年10-12月期にかけて増加し、購入率が9割を超えるようになっています。これは、2019年では団体旅行へのパッケージツアー代金として支払っていた費目が、個別手配へのシフトにより、費目別の料金として計上されるようになったためではないかと推察されます。

また、娯楽等サービス費については、約4割から約5割へと増加しています。図表8でさらに細かい費目別に見てみると、「テーマパーク」「舞台・音楽鑑賞」「美術館・博物館・動植物園・水族館」で、購入率が大きく増加していることがわかります。

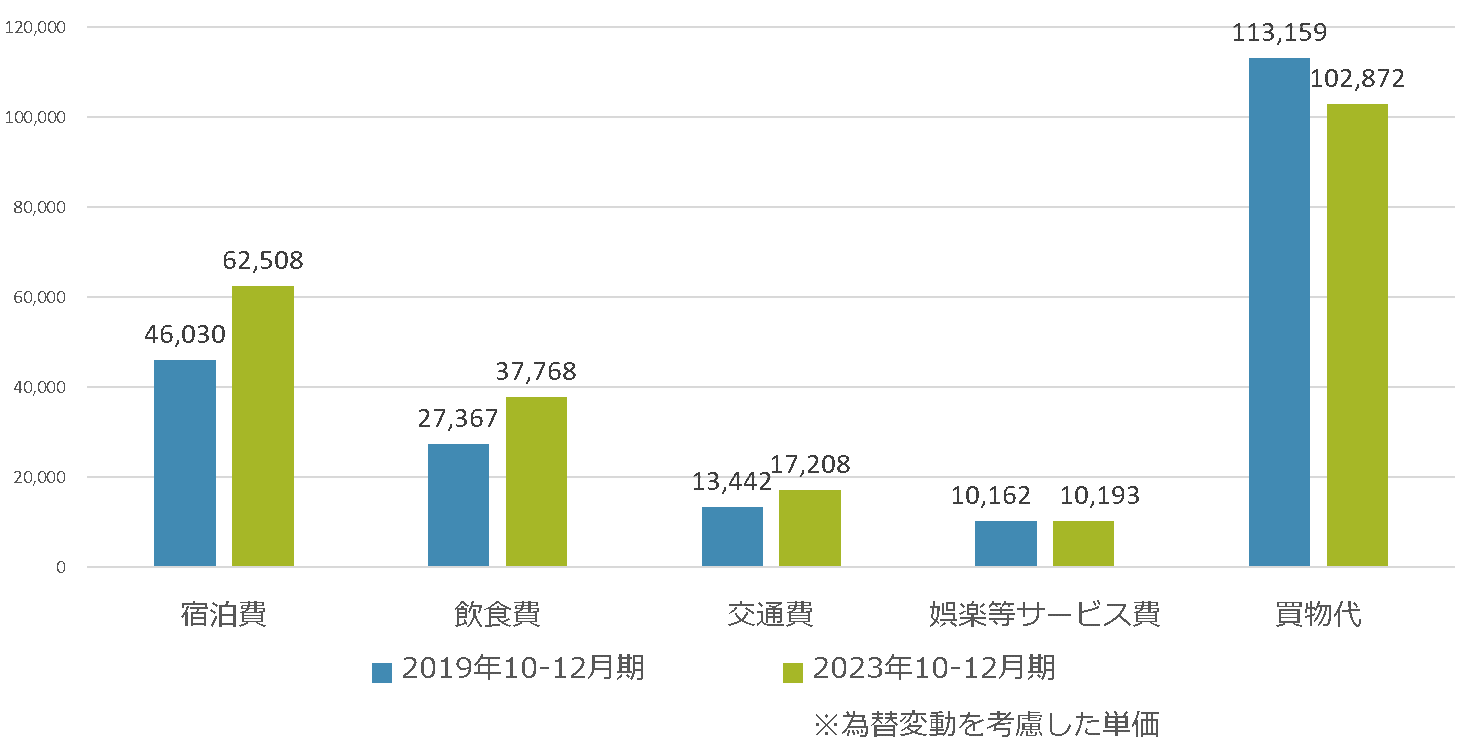

図表9 費目別購入者単価【観光・レジャー目的】

出典:観光庁「訪日外国人消費動向調査」※2の結果より筆者作成

続いて、費目別の購入者単価を見てみると、宿泊費、飲食費は増加、交通費はやや増加しています(図表9)。これらの費目は滞在日数と連動する費目であることから、図表2で示したように、滞在日数全体が増加していることが影響していると考えられます。

また、購入率では2019年から増加傾向が見られた娯楽等サービス費については、購入者単価には変化は見られませんでした。買い物代については、観光・レジャー目的の訪日外国人全体の購入者単価が約6万円であることを考えると、中国人観光客の単価は高い水準ではありますが、コロナ禍前と比較するとやや減少傾向にあると言えそうです。

まとめ

訪日中国人観光客の属性や行動は、図表2~6で示したどの項目を見ても、コロナ禍前と比較して明らかに変化していることがわかりました。また、これらの客層の変化は、消費動向の変化にも、当然影響しているものと考えられます。特に、娯楽等サービス費の購入率が上がっていることから、体験への関心が高まっている傾向は見られますが、まだ消費単価の増加には至っていないことがわかりました。また、買い物代は高い水準ではあるものの、やや減少傾向であることが確認できました。

本コラムでは、直近のデータから中国人観光客の傾向を検証するため、10-12月期のデータのみを用いて比較を行いましたが、春節が含まれる1-3月期や、夏休みである7-9月期にはまた違った傾向となったり、航空便数がコロナ禍前の水準に戻ることで団体旅行が復活する等、さらに変化する可能性もあるため、引き続き今後の各期の動向にも注視していきたいと思います。

2024年の春節をきっかけに中国との往来が回復し、訪日旅行市場全体がさらに活気づくことを期待したいです。

![研究・学び・実務をつなぐ『旅の図書館』の役割 [コラムvol.534]](https://www.jtb.or.jp/wp-content/uploads/2025/11/image1_kudo2025.png)

![日本のインバウンド回復状況はアジア各国と比較して順調? [コラムvol.493]](https://www.jtb.or.jp/wp-content/uploads/2023/05/image493_7-801x600.jpg)

![コロナ禍3年目、祭りの復活に思うこと~東北6県の夏祭りに着目して~ [コラムvol.476]](https://www.jtb.or.jp/wp-content/uploads/2022/08/image476_1-600x600.jpg)