![宿泊税の使途を考える第一歩 -何に使わないべきか?- [コラムvol.499]](https://www.jtb.or.jp/wp-content/uploads/2023/12/499_image1.png)

昨年度頃から、全国各地で、「宿泊税や訪問税の導入による観光財源確保を検討」といったニュースが相次ぐようになりました。もとより宿泊税等の導入を検討していた地域がCOVID-19を経て検討を再開した地域もあれば、新たに導入の検討を開始した地域も見受けられます。

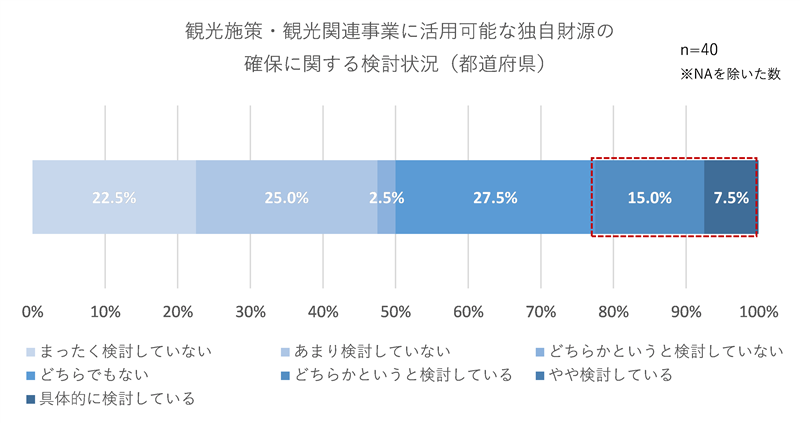

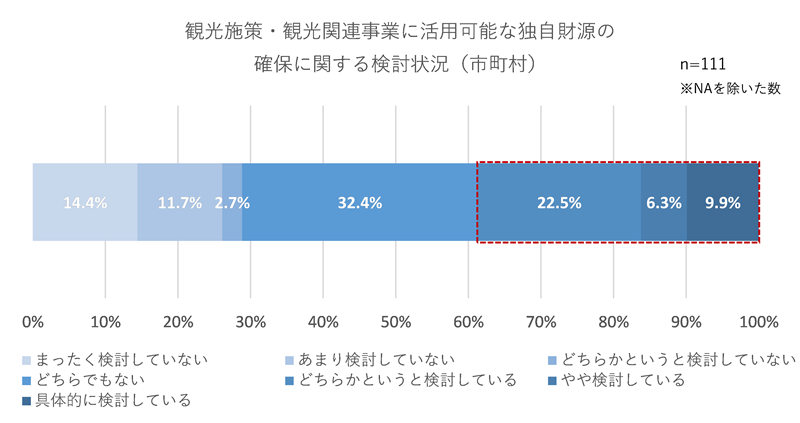

当財団では、地方公共団体を対象とする観光政策に関する独自調査 (※)を継続的に実施していますが、2023年7~8月の調査において、観光財源の導入に関する検討状況は、都道府県では回答全体の22.5%、市町村では回答全体の38.8%が、観光財源の確保に向けた検討に着手しています。

※今年度の調査概要は以下の通り

- 調査時期:2023年7~8月

- 調査対象:

都道府県:47都道府県(うち、41都道府県から回答)

市町村:政令指定都市20都市を含む有名観光地を有する180市町村(うち、114市町村から回答)

- 調査方法:調査対象の都道府県・市町村にアンケート調査票を配布し、メールおよびFAXにて回収

宿泊税導入の際には「使途をどうするか」の議論は、避けて通れません。その際、「何に使うか」ということと同時に「何に使うべきでないか」といった、「不適切な使途」について考えることも重要であると思います。ここでは、「何に使わないか」について議論や条文による規定を行った例について紹介します。

一般財源化を禁止:スイス・レンツ市

スイス・レンツ市では、観光振興財源を調達する手段として、宿泊客から徴収する「宿泊税」と市内の全事業者から徴収する「観光振興税」を設けており、宿泊税の使途は、「宿泊税および観光振興税の課税に関する法律」の中で、宿泊客の利便性向上(観光案内やインフラ・交通の整備等)に、観光振興税の使途はマーケティングやイベントに使途が限定されています。また、条文の中では、宿泊税・観光振興税のいずれの税においても、一般財源化(=観光振興以外の、自治体の一般的な業務への財源としての充当)が禁止されています。このように、観光財源が恒久的に観光振興に用いられるために、条文により使途を規定しています。

レンツ市「宿泊税および観光振興税の課税に関する法律」(抜粋)

(第1条)

レンツ市は、観光を促進し資金を調達するために、宿泊税と観光振興税という形で観光税を課税している。

(第12条)

1 自治体は、宿泊税からの収入を、納税義務者の利益および便益のための支出を賄うために使用しなければならない。

通常の、または伝統的な自治体の業務の財源に充てることはできない。

3 通常の、あるいは伝統的な自治体の業務とは、観光とはあまり関係のない業務を指す。

4 自治体または観光団体は、資金使途を毎年詳細に開示する義務がある。

(第13条)

自治体に所在するすべての企業は、その法人形態にかかわらず、観光振興税の課税対象となる。

(第18条)

1 自治体は、観光振興税からの収入を、特に効果的な市場開発および観光イベントのために、納付義務者の利益のために使用しなければならない。通常または伝統的な自治体の業務に使用することはできない。

2 通常の、あるいは伝統的な自治体の業務とは、観光とはあまり関係のない業務を指す。

3 自治体または観光団体は、資金使途を毎年詳細に開示する義務がある。

*2023年11月28日最終閲覧

不適切な使途を整理:別府市

別府市では、平成31年4月より入湯税の引き上げを行い、引き上げ部分は温泉資源の保護や観光振興の施策に用いられています。この引き上げに先立ち、外部の専門家等で構成された「別府のみらい検討会議」では、不適切な使途に関する議論が行われ、同会議がまとめた提言において、入湯税の使途としてふさわしくない事業の例として以下のように整理されています。

別府のみらい検討会議「入湯税引上げに関する提言」 平成30年2月16日(抜粋)

(2)引上げ部分の使途の明確化について

①お客様が参加しにくいもの

入湯税を負担する宿泊者等の要望を把握し、納税義務者が納得される使途を検討しなければならないと考える。なお、意見には使途として不適正な例としてトップシーズンのイベント実施が挙げられた。別府のみらい検討会議「入湯税引上げ部分の使途に関する提言」 平成30年5月24日(抜粋)

(2)入湯税の使途としてふさわしくない事業の例

① お客様が参加しにくいもの

② 特定の事業者の売上げが増加するようなもの

③ 成果が特定できないもの

*2023年11月28日最終閲覧

宿泊税の使途として「広告(プロモーション)」は除外:スイス・ザンクトガレン州

スイス・ザンクトガレン州では、観光振興のための資金調達手段として、州内の自治体は宿泊税と観光振興税を徴収することができると規定しています。その中で、宿泊税においては、支払った宿泊客のサービスを良くするものに使うべきという考え方のもと、潜在的な顧客にリーチするような広告(プロモーション)活動に対しては使用をしてはならないと法律上で明記しており、「観光振興」の枠の中でも、不適切な使途について規定しています。

ザンクトガレン州「観光法」(抜粋)原則

1 自治体は、以下に対して観光税を課すことができる:

a) 宿泊客

b) 観光の受益者

2 観光税は、納税義務者の利益のために使用されなければならない。宿泊客から徴収した観光税は、広告目的に使用してはならない。

*2023年11月28日最終閲覧

おわりに

宿泊税においては、国内でもいくつかの地域で導入事例が出てきています。その導入に関する技術的な問題はあまりなく、所定のプロセスを経ることで、導入可能となります。一方、宿泊税は税金であり、税収は行政の財布に入ることになりますが、当初、宿泊税を「観光振興のための予算」として導入をした首長や議員等が変わってしまうことや、財政状況から「観光振興のための予算」を広く解釈されることで、一部の国・地域では、宿泊税が一般財源化され、観光振興とは言えない用途に使われている例が見受けられます。

当財団では、自主研究の一環として、観光財源研究会を立ち上げています。本研究会では、「観光財源がしっかりと観光振興のために使われること」をミッションに、今後も研究活動を行っていきたいと思います。

詳しくは以下をご覧ください。

観光財源研究会ページ

![「楽観主義」を適用する観光戦略 ―ウィーンの「オプティマム・ツーリズム」 [コラムvol.545]](https://www.jtb.or.jp/wp-content/uploads/2026/07/column545_image.png)

![観光振興の先に待ち受ける住宅不足 -観光部門としての向き合い方- [コラムvol.529]](https://www.jtb.or.jp/wp-content/uploads/2025/07/529_topimage.png)

![「自律的」な観光振興とは何かを考える-欧州の「観光事業者税」をケースに- [コラムvol.514]](https://www.jtb.or.jp/wp-content/uploads/2024/09/514-image1.jpg)