![スイスにおけるDMOの構造改革の取り組み [コラムvol.503]](https://www.jtb.or.jp/wp-content/uploads/2024/01/503-image1.jpg)

1.はじめに

我が国の観光地域づくりの舵取り役として期待される観光地域づくり法人(DMO)は、その活動対象とする区域の大きさに応じて「広域連携DMO」、「地域連携DMO」、「地域DMO」の3つに区分されている点が特徴です。

こうした重層的な仕組みのため、一部地域では、各区分のDMOが対象とする区域が重複しており、実施事業の重複などの非効率性も指摘されているところです。

上記の区分や活動範囲は行政区域によって決まるものですが、一方でマーケティング的視点からみれば、その活動範囲は旅行者の行動に即して設定されるべきとも言えます。

本稿では、スイスのグラウビュンデン州で2006年から2013年にかけて実施された「競争構造と任務分担(Wettbewerbsfähige Strukturen und Aufgabenteilung im Bündner Tourismus)」プロジェクトで実施された、上記の問題に関連する取組を紹介し、その特徴を考察します。

2.「競争構造と任務分担」プロジェクトにおける「観光推進組織の再編」の取組概要

グラウビュンデン州はサンモリッツやダヴォスといった山岳リゾートを有する州です。同州では、プロジェクトに先立つ10年間で宿泊者数が大幅に減少し、地域の雇用が失われ、国内総生産が著しく減少するという状況がありました。

スイスでは連邦制を取っており、国内に26ある州(カントン)と地方自治体が、それぞれ独立した行政権限を有しています。州政府としては、州の観光の停滞原因の一つが、連邦制に起因する「行政区域単位で行う観光地マーケティング」であると考えていました。つまり、数多くあるDMO的組織がそれぞれ観光地マーケティングを行うことで十分な予算が配分できず、結果として観光の目的地としてのプレゼンス低下につながっているという課題認識を持っていたわけです。

上記の課題を受けて、この「競争構造と任務分担」プロジェクトでは、州内の観光推進を担う組織に対して階層性を持たせつつ再編を行い、その階層ごとの役割を明確化する構造改革を実施しました。

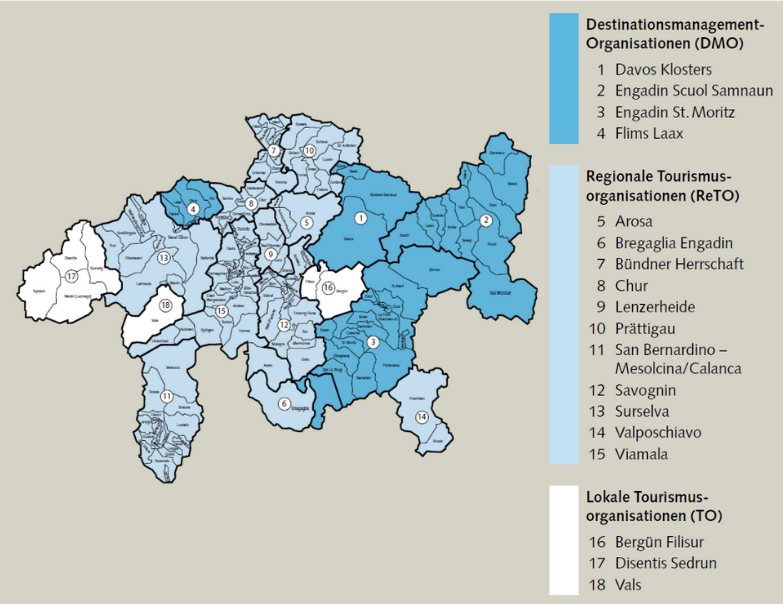

プロジェクト終了時には、それまで地方自治体ごとに92あった組織が、

①州全体を対象とする1つのDMO→観光地マーケティング

②広域エリアを対象とする4つのDMO→観光地マーケティング

③地域を対象とする11つの地域観光組織(ReTOと呼称される)→観光地マネジメント

④地方を対象とする3つの地方観光組織(TOと呼称される)→観光地マネジメント

といったように、その役割と併せて再編(一部統合)されました。

図 再編後の観光推進組織とその管轄区域

出所)グラウビュンデン州経済観光局(2013)、「グラウビュンデン観光産業における競争構造と任務分担 観光改革2006-2013報告書」

これは、必ずしも「地域」や「地方」単位でのマーケティング活動が不要ということではなく、実際には③④の組織が、自組織が行うべきマーケティング活動を②のDMOに委託する仕組みとなっています。

そのため、②には、その任務を遂行できる人員体制と予算、③④には、②に業務委託をするための予算が確保できることがそれぞれ要件となっています。

我が国のDMO登録制度でも、観光庁によって3つのDMOの類型それぞれに求める役割が示されています。そのため、両制度は一見すると類似しているように見えますが、その内容は若干異なります。

我が国ではいずれの区分のDMOも「マーケティング」と「マネジメント」の両方を実施することになっているのに対して、グラウビュンデン州では、「地域」「地方」レベルの観光組織ではマーケティング活動は行わず、①②の「州」「広域エリア」レベルのDMOにその役割を集中させているという点で、より明確に活動の重複解消が意図されていることが特徴です。

3.「競争構造と任務分担」プロジェクトにおける「観光振興財源の再編」の取組概要

「競争構造と任務分担」プロジェクトでは、観光振興財源についても、「改革」の対象としています。

もともと、同州では観光振興財源として地方自治体が徴収する「宿泊税」と「観光振興税」の2種類がありました。

前者の「宿泊税」は宿泊客から徴収するもので、その使途は宿泊客の利便性向上につながる受け入れ環境整備など、また後者の「観光振興税」は事業者から観光からの受益の状況に応じて徴収するもので、その使途は事業者の利益につながるマーケティングやプロモーション、といったように、受益者負担の原則が明快になるよう、法的に使途が限定されていることが特徴です(参照: 江﨑副主任研究員コラム ※紹介されているレンツ市はグラウビュンデン州の自治体)。

プロジェクト以前の状況として、本来投入できないはずのマーケティング活動に宿泊税が投入される、あるいは税収の申告漏れやその回収のためのコストがかかる、といった課題があったようです。

そのため、このプロジェクトでは、これらの2つの税を統合し、州政府が直接徴収する制度に改正しようと構想していました。

ただ、この改革案は議会では承認されたものの、最終的に住民投票で否決されたことで実現せず、現在も地方自治体が2つの税を直接徴収する形が継続しています。

※ちなみに、住民投票で反対票を投じたのは、すでに一定規模の観光振興財源の税収を持つ自治体や、一部の観光産業事業者(ホテル)だったようです。

4.おわりに

我が国のDMO政策においては、2016年の「明日の日本を支える観光ビジョン」で世界水準のDMOを100創出するという方針が示されて以降、変動はありつつも趨勢としては数の拡大が続いている状況があります。この間、2020年にはDMOの登録要件が見直され、また直近ではDMOの組織としての機能強化を検討する有識者会議が設立され、議論が進められているところです。

今後のDMOのあり方を検討する際には、紹介したような階層ごとの役割分担の明確化とその活動のための財源確保までを考慮に入れた、全体を見据えた最適化の観点も必要になってくるのではないでしょうか。

参考資料

- グラウビュンデン州経済観光局(2006)、「グラウビュンデン観光産業における競争構造と任務分担 実現コンセプト」

- グラウビュンデン州経済観光局(2013)、「グラウビュンデン観光産業における競争構造と任務分担 観光改革2006-2013報告書」

![百年前の古書にみる観光地経営の処方箋 [コラムvol.533]](https://www.jtb.or.jp/wp-content/uploads/2025/10/vol533-image.jpg)

![観光研究における「あいだ」と「あわい」[コラムvol.517]](https://www.jtb.or.jp/wp-content/uploads/2024/12/column517-eye.png)

![観光の「エコ認証」の実効性を高めるには [コラムvol.492]](https://www.jtb.or.jp/wp-content/uploads/2023/05/image492_1.png)